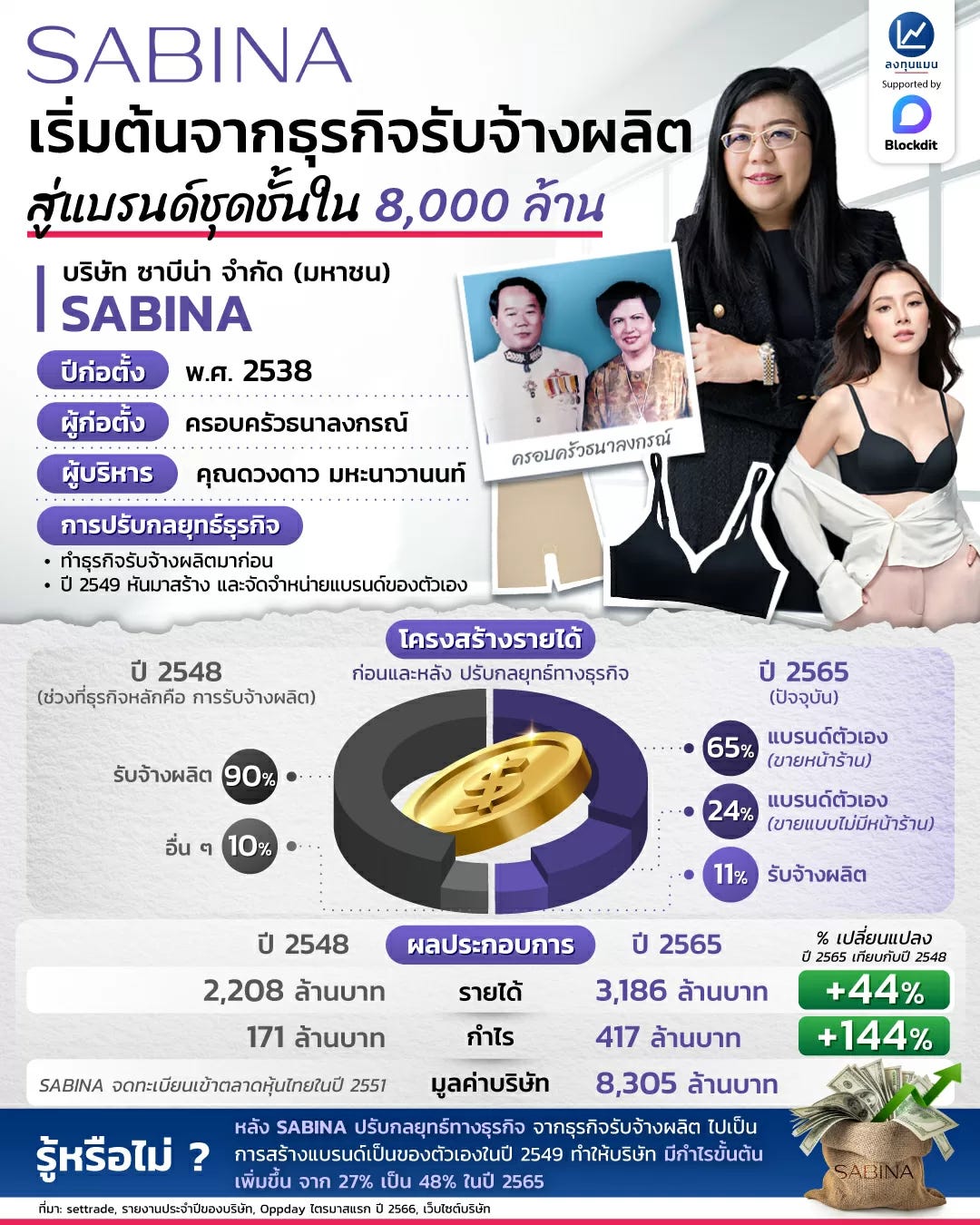

SABINA

ผู้ผลิตและจําหน่ายชุดชั้นในภายใต้เครื่องหมายการค้า Sabina และสินค้า OEM

👙 ปี 2022 ตลาด global lingerie มีขนาด $88.3 billion โดยมีภูมิภาค Asia pacific dominate ตลาด ด้วย revenue share ถึง 40% และประเทศไทยมีสัดส่วนที่ 2% ด้วยขนาดตลาด 25,069 ลบ. และปี 2023-2030 คาดว่า1

• ตลาด global lingerie จะโตเฉลี่ย 6.1% โดย Asia pacific จะเป็นภูมิภาคที่เติบโตเร็วที่สุด

• ส่วนการเติบโตของตลาด Women’s Underwear ในไทยไม่ได้หวือหวา ช่วงก่อนโควิดจากปี 2015-2019 ตลาดเติบโตเฉลี่ย 4.6% ต่อปี ก่อนจะลดลงในช่วงโควิด แล้วกลับมาเติบโตเฉลี่ย ~7% ในปี 2020-2022 จากฐานที่ต่ำ และการกลับมาเปิดเมือง อย่างไรก็ตามหากมองภาพรวมจากปี 2015-2022 พบว่าตลาดโตขึ้นเพียง ~1.4%

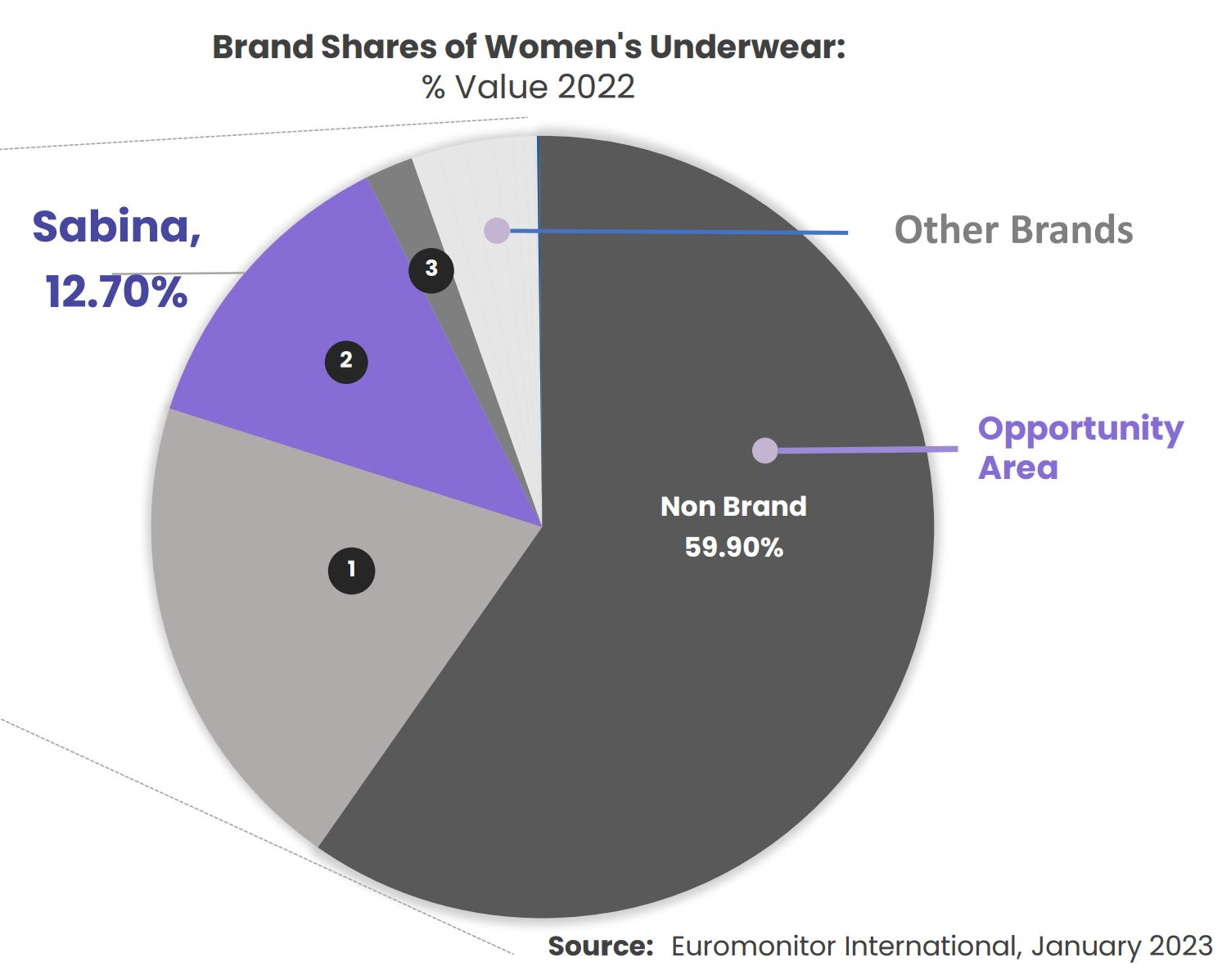

👙 แม้ตลาดจะโตไม่มาก แต่ 2 Brands หลักในไทยปี 2022 มี market share รวมกัน >1/4 ของตลาด คือ WACOAL และ SABINA อันดับ 3 คือ Uniqlo

• Other brands เช่น Triumph, BSC, Wienna, Kyra, Elfe, Beme, Jockey, etc

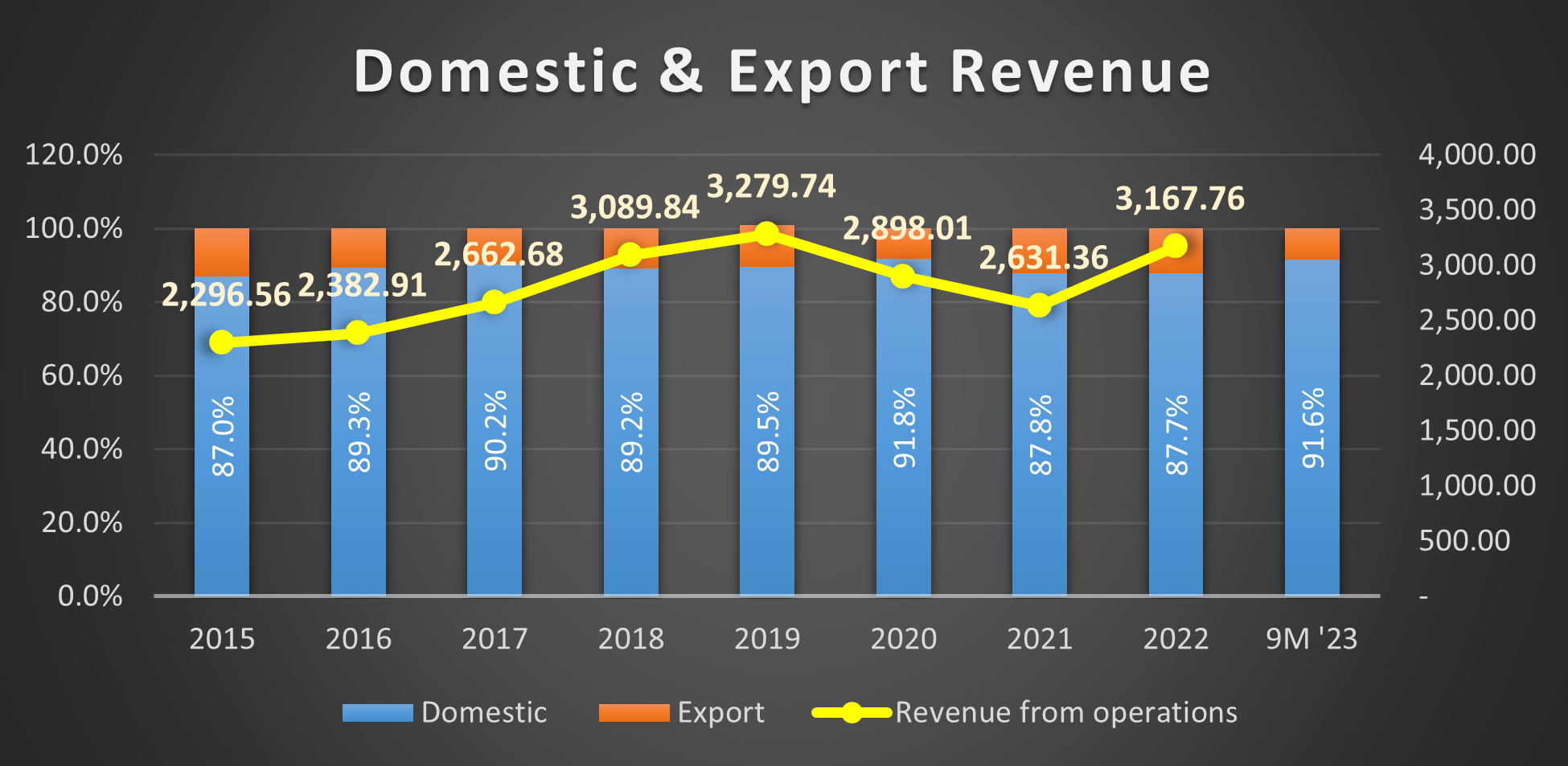

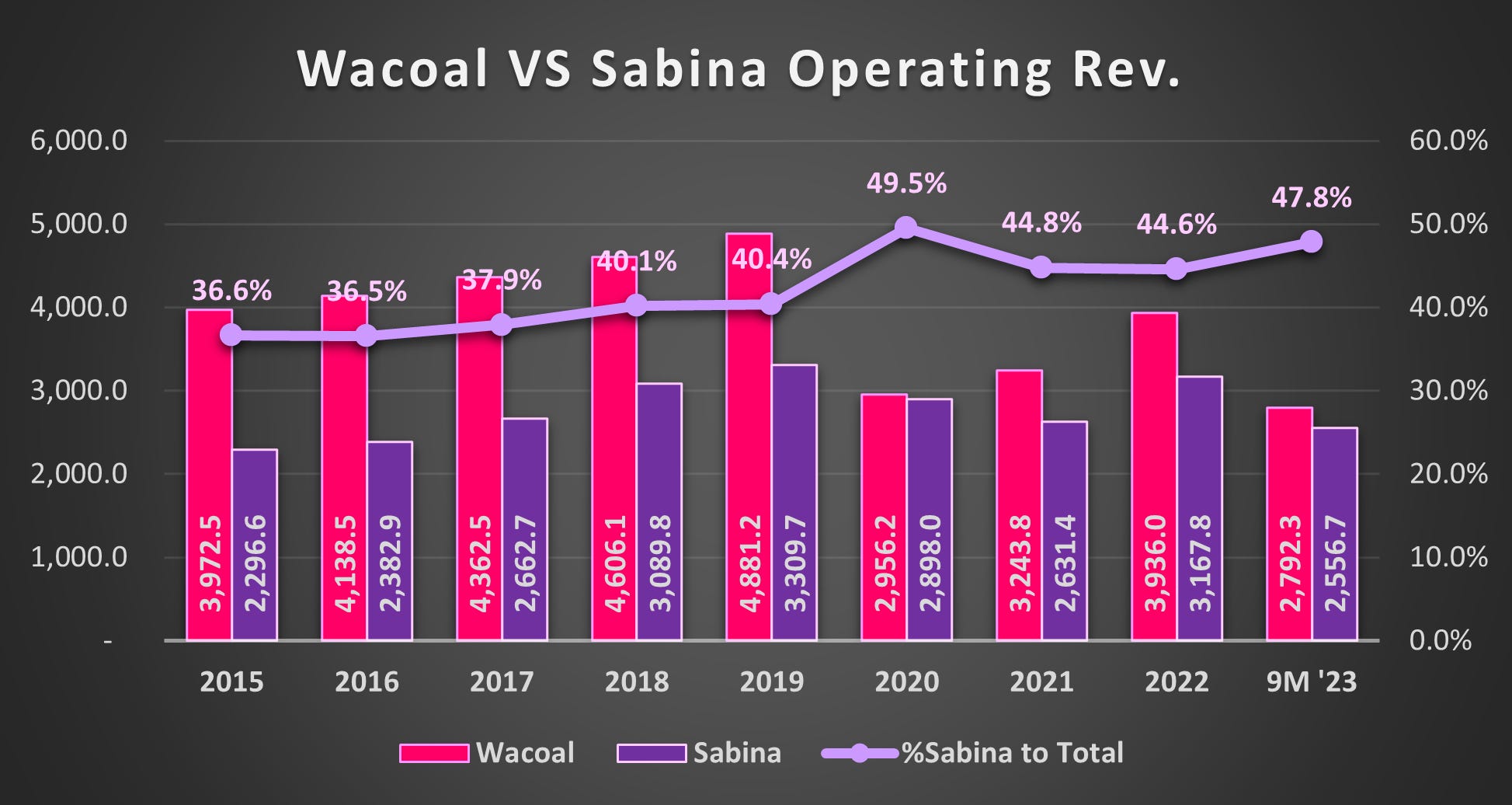

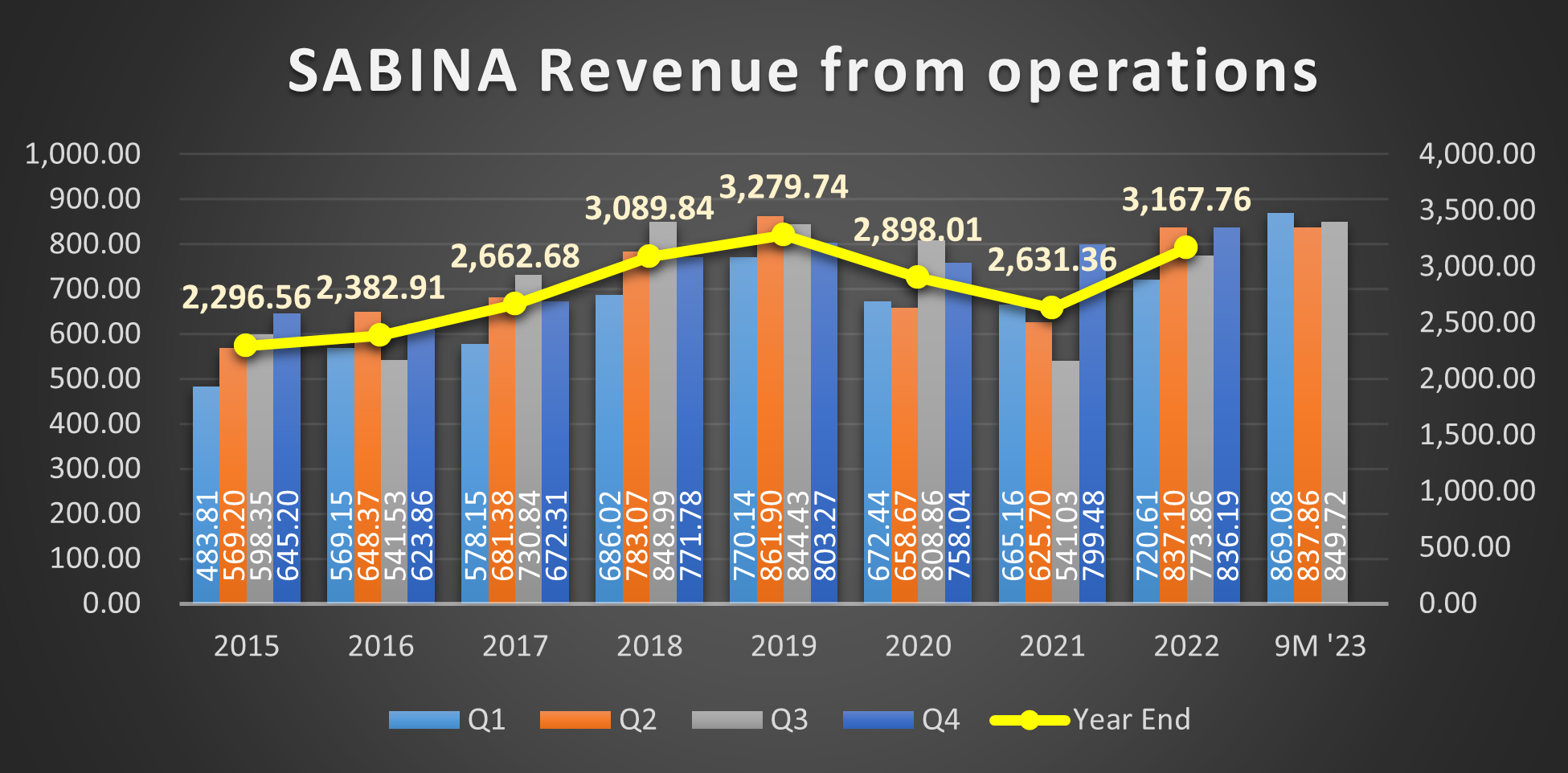

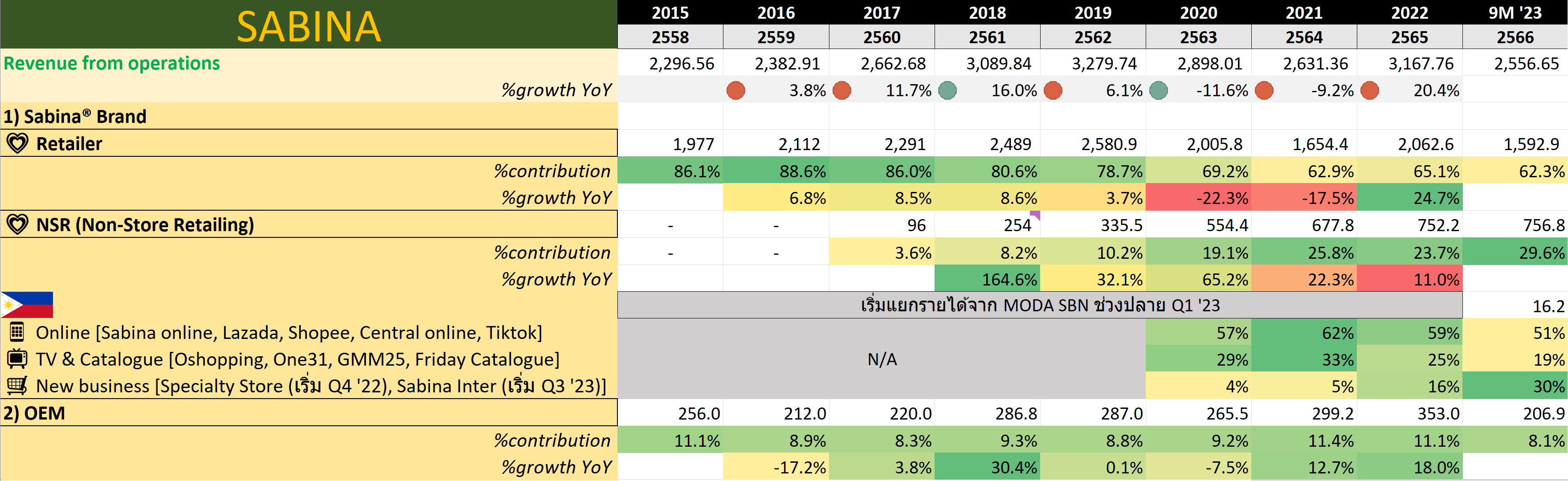

👙 โดย SABINA มีรายได้ดำเนินงานในประเทศเป็นหลัก ~87-92% ของรายได้ดำเนินงานทั้งหมด

• และ SABINA มีการเติบโตของรายได้ดำเนินงานในประเทศเฉลี่ยถึง 10.1% ต่อปี ในปี 2015-2019 ซึ่งมากกว่า 2 เท่าของตลาด และแต่ลดลงเป็น 2.2 % จากปี 2020-2022

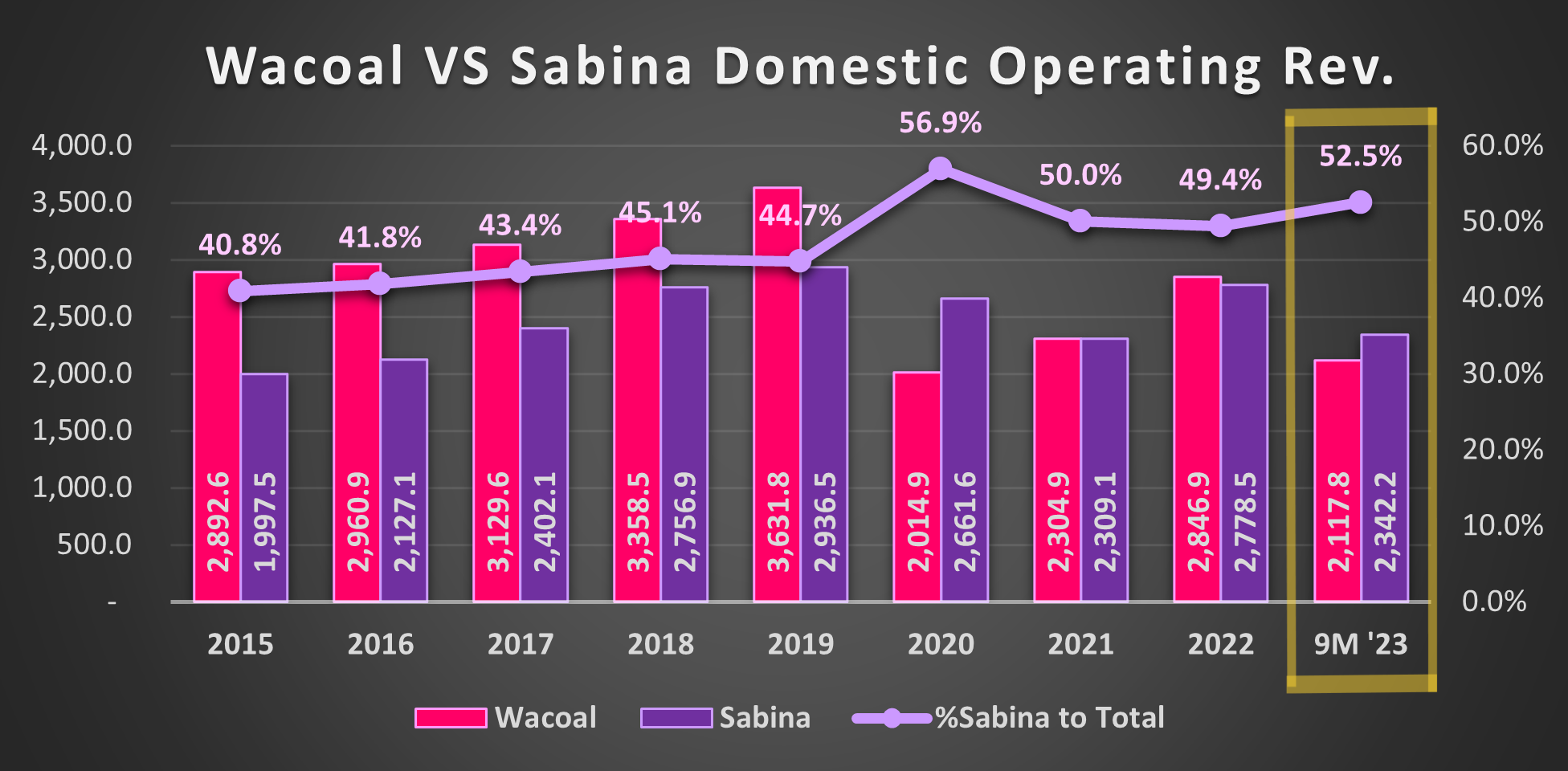

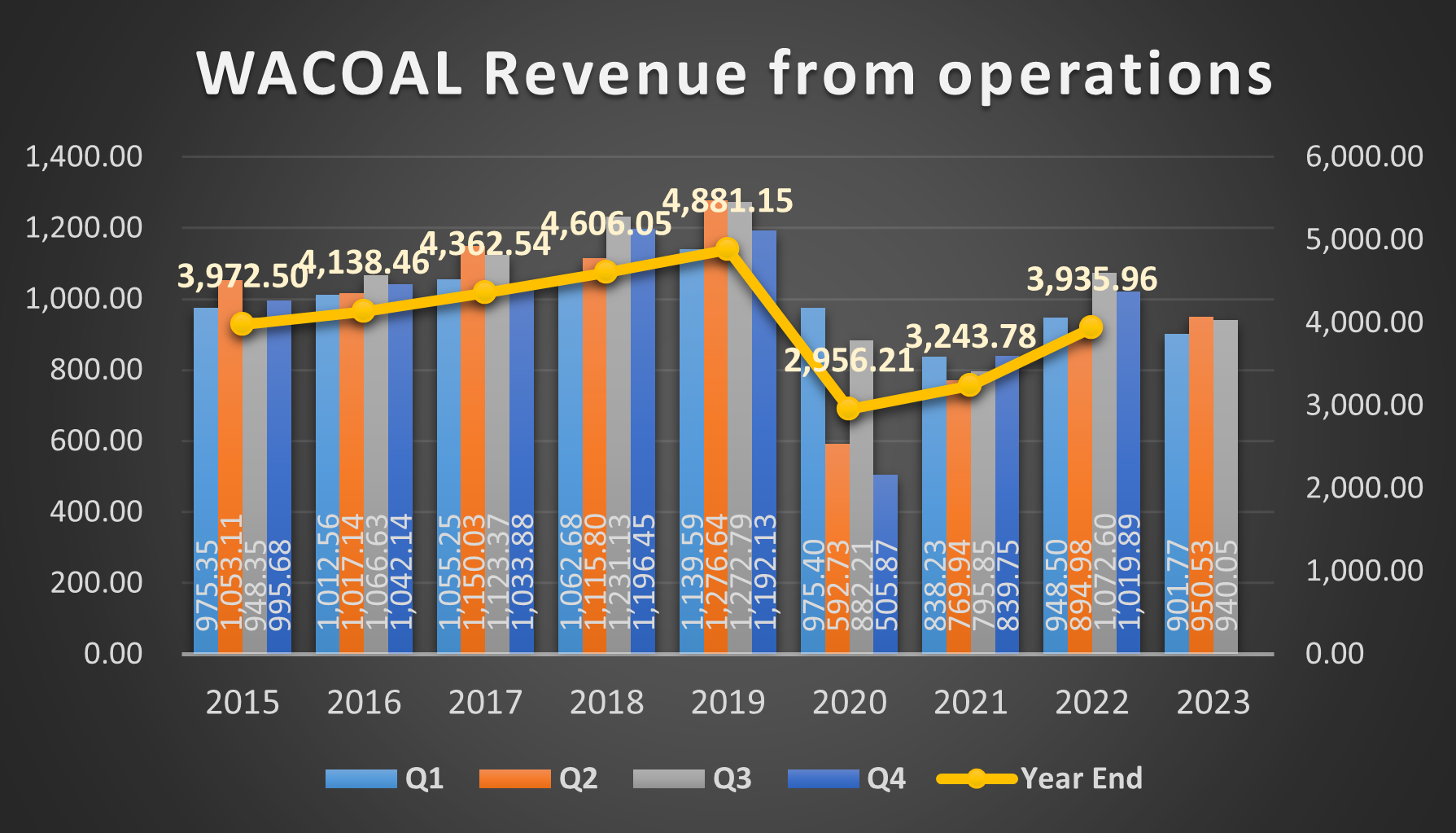

• ในขณะที่ WACOAL ที่มีรายได้จากการดำเนินงานในประเทศ ~68-73% มีการเติบโตเฉลี่ยน้อยกว่าที่ 5.85% จากปี 2015-2019 (แต่ WACOAL มีฐานรายได้ใหญ่กว่า SABINA) และสามารถกลับมาเติบโตเฉลี่ย 18.9% ในปี 2020-2022 ส่วนหนึ่งจากฐานที่ต่ำ (brand share ในประเทศของ WACOAL ลงไปน้อยกว่า SABINA เป็นครั้งแรกในปี 2020)

• อย่างไรก็ตาม ใน 9M ‘23 SABINA เริ่มกลับมามีรายได้จากการดำเนินงานในประเทศ มากกว่า WACOAL อีกครั้ง 😲 (รายได้จากการดำเนินงานโดยรวม ยังน้อยกว่า WACOAL เล็กน้อย)

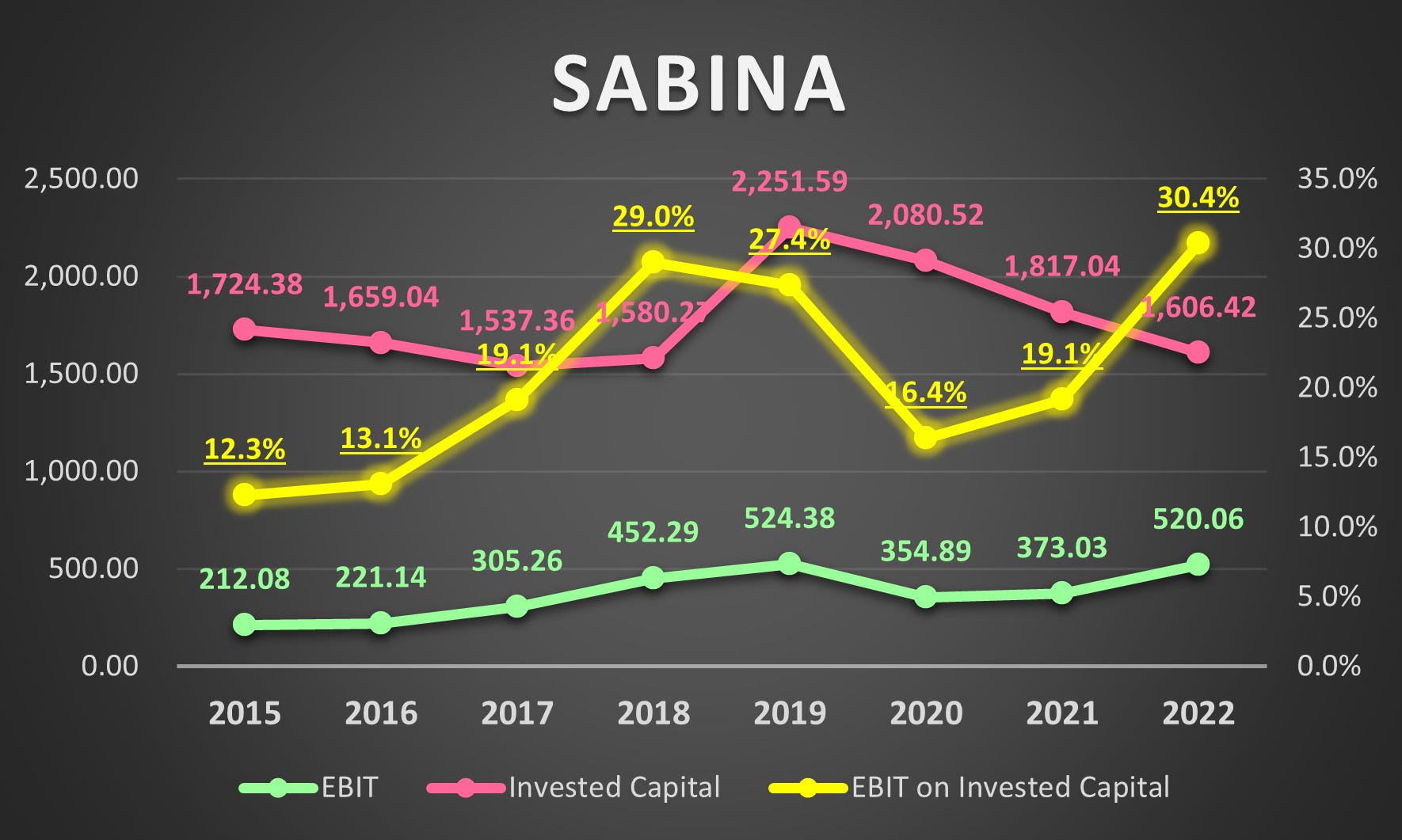

👙 คุณภาพกำไรของ SABINA อยู่ในเกณฑ์ดี เนื่องจากบริษัทใช้เงินทุนหมุนเวียน และสินทรัพย์ถาวรไม่มากในการสร้างกำไร และมีแนวโน้มจะใช้ลดลงเรื่อย ๆ จากปี 2019 อีกทั้งบริษัทมีหนี้น้อย แสดงว่าเงินลงทุนที่ใช้มาจากส่วนทุนของบริษัทเป็นหลัก

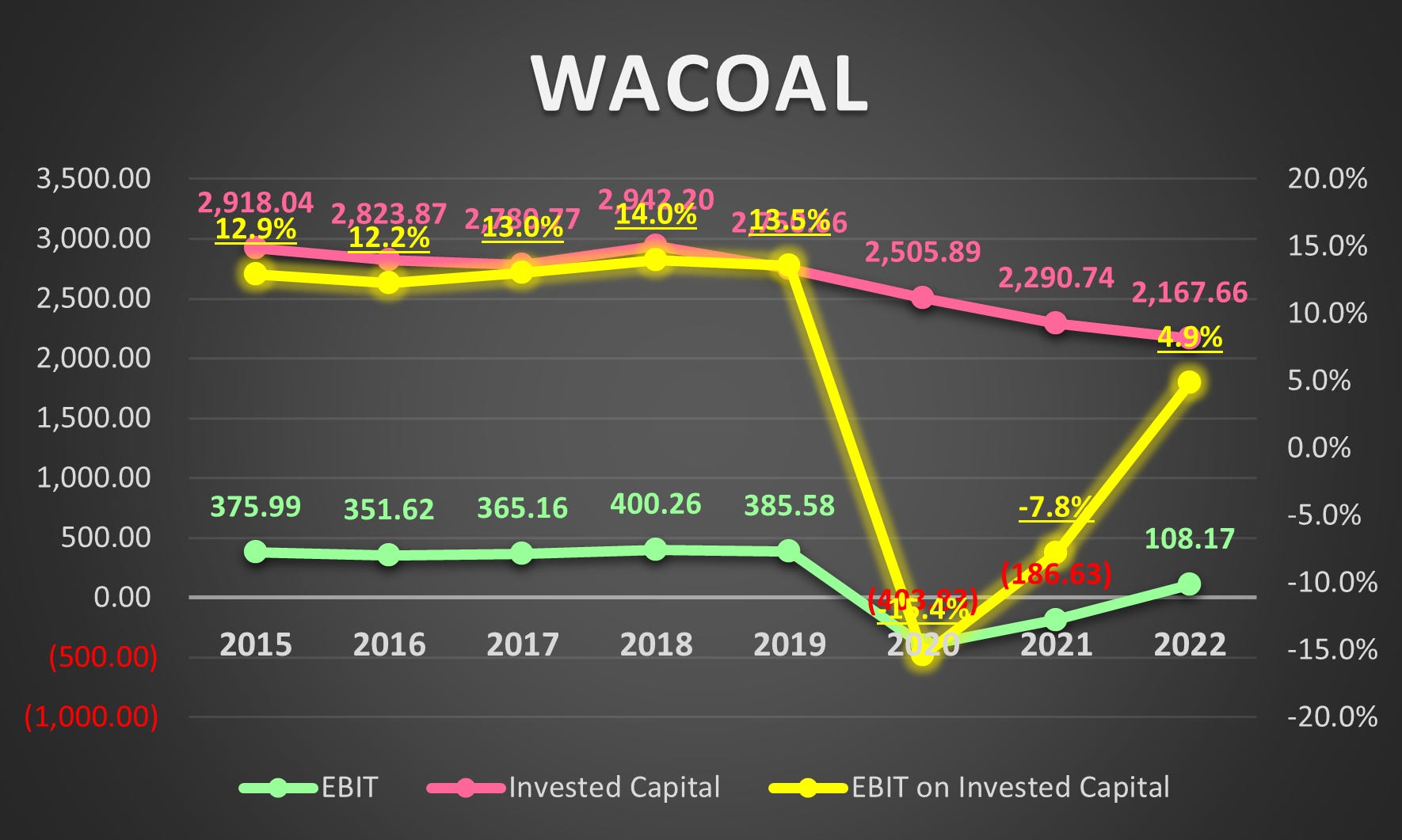

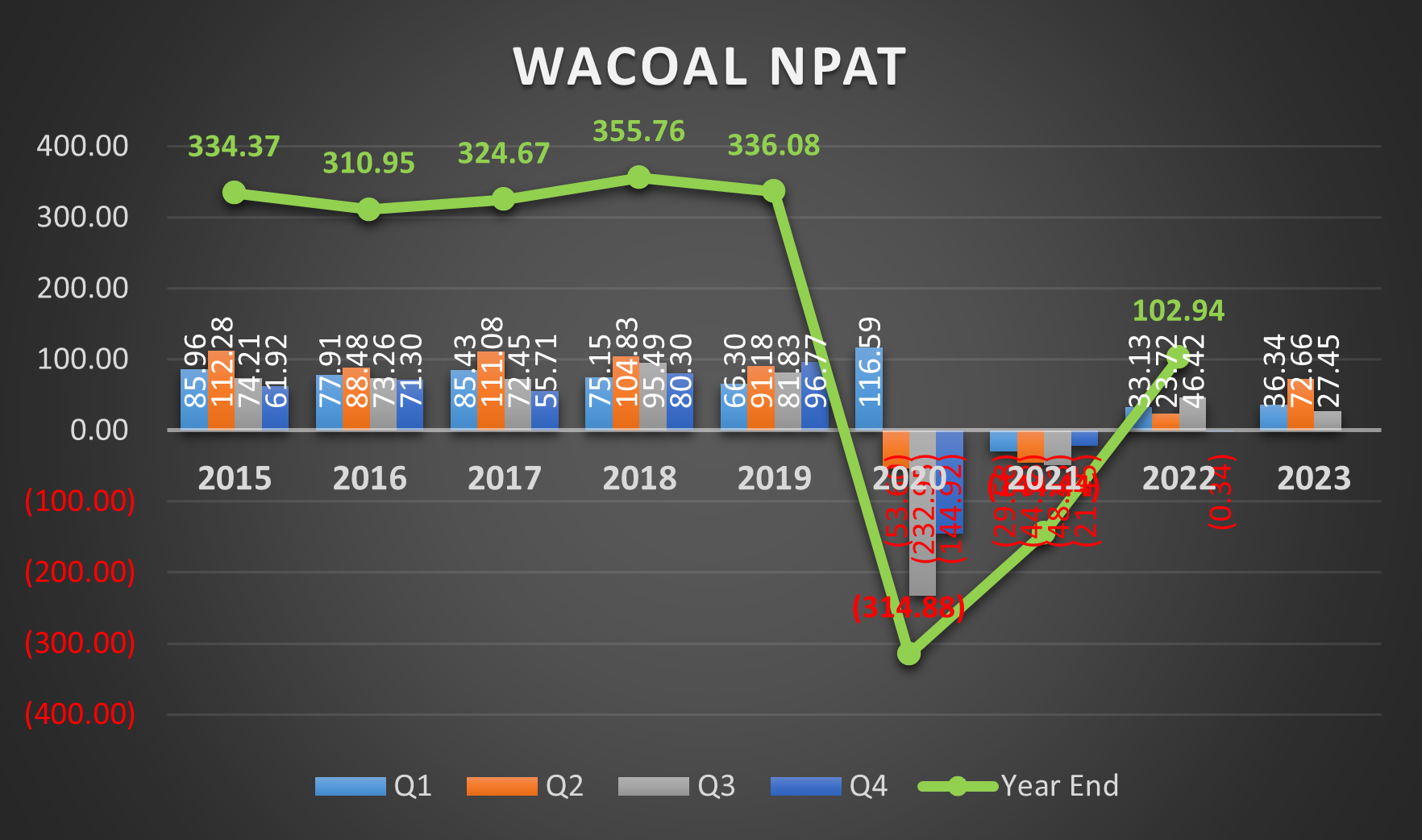

• เมื่อเปรียบเทียบกับ WACOAL ที่มีแนวโน้มการใช้เงินลงทุนที่ลดลงจากปี 2019 เช่นกัน แต่มีสัดส่วนการใช้เงินลงทุนในการสร้างกำไรที่สูงกว่า

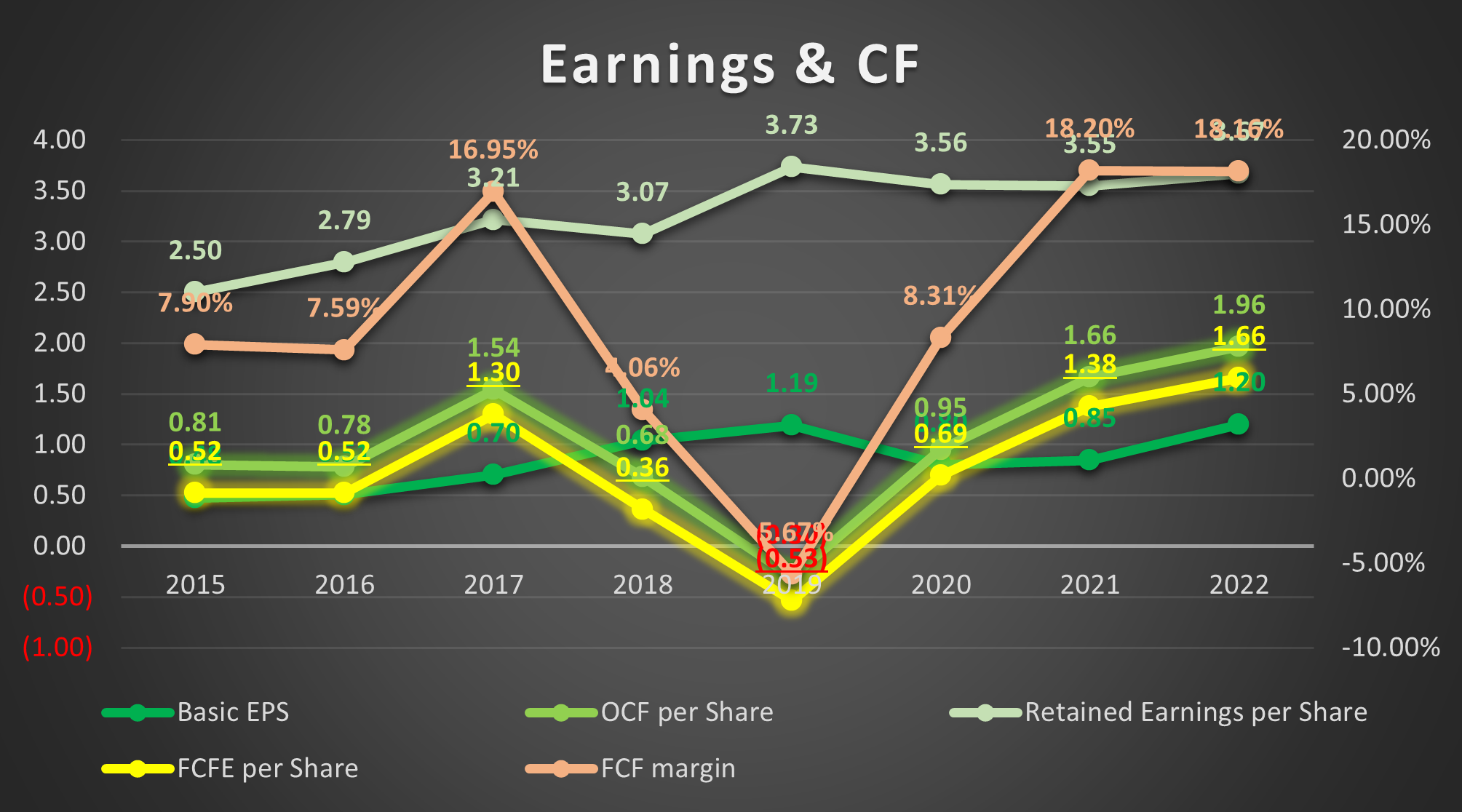

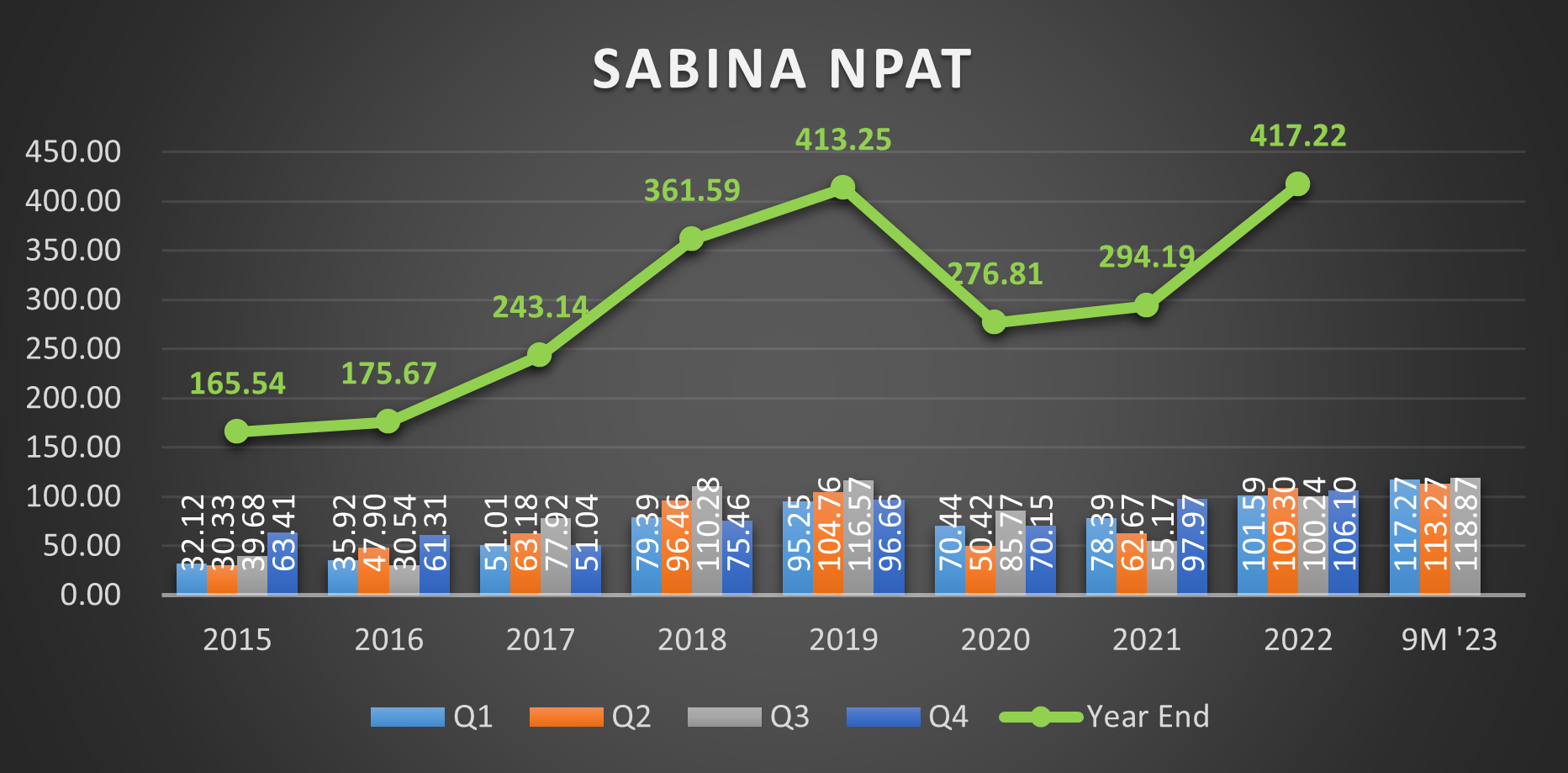

👙 เมื่อเจาะดูกำไรของ SABINA พบว่ามีแนวโน้มเติบโต โดยส่วนใหญ่กระแสเงินสดจากการดำเนินงาน > กำไรสุทธิ และ owners' earnings เป็นบวกเกือบทุกปี (กราฟเหลือง)

👙 โดยเงินทุนที่ใช้ พบว่า

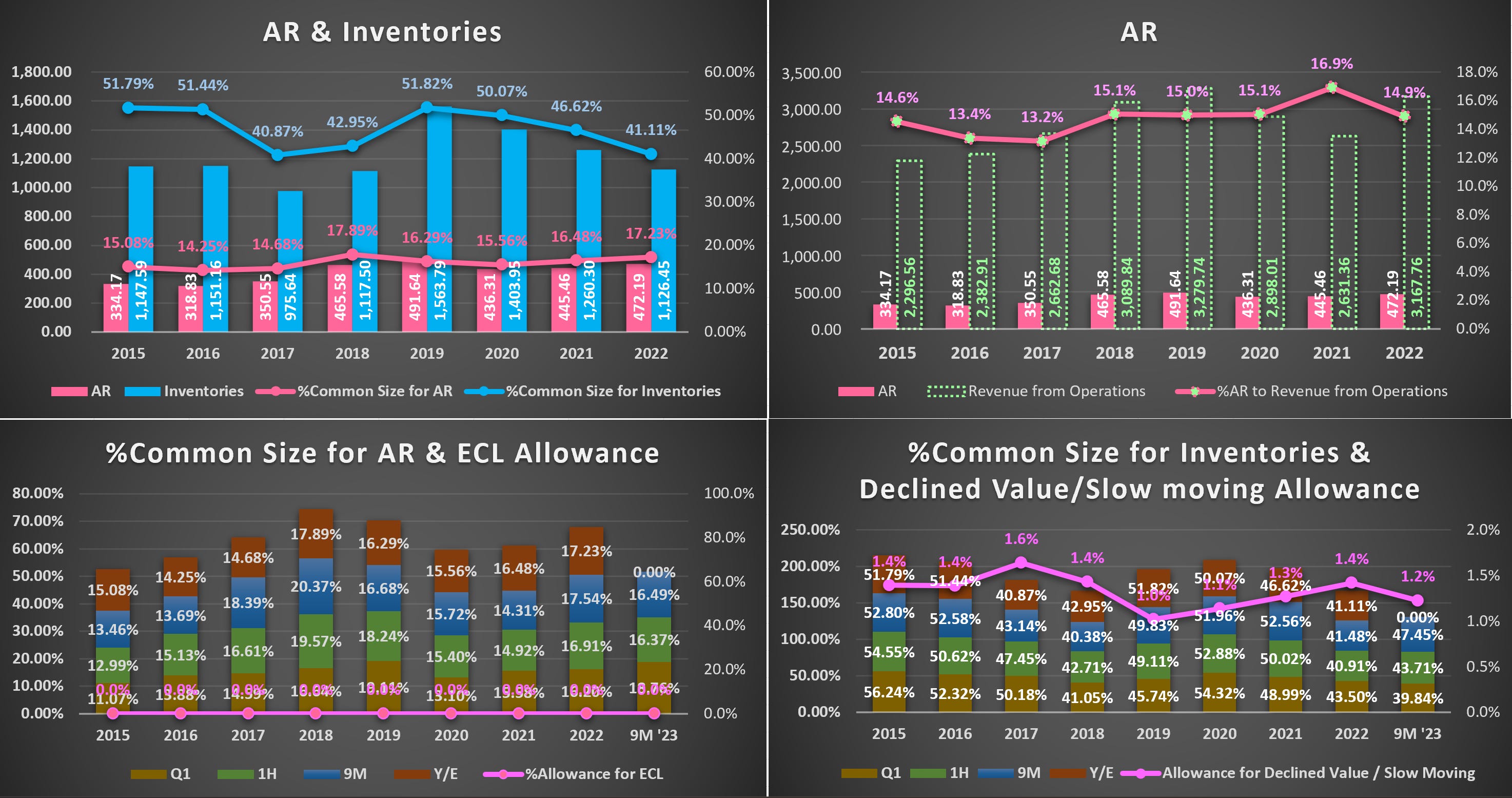

• ลูกหนี้การค้า: มีสัดส่วนใกล้เคียงเดิม ส่วนใหญ่รับเป็น cash, ไม่มีค่าเผื่อหนี้สูญ

• สินค้าคงเหลือ: ลดลงต่อเนื่องจากปี 2019 ทั้งที่ยอดขายปี 2022 > ปี 2020 & 2021 (และยอดขายกำลังจะกลับไปเท่ากับปี 2019), ค่าเผื่อสินค้าล้าสมัยคงเดิม (16 ลบ.)

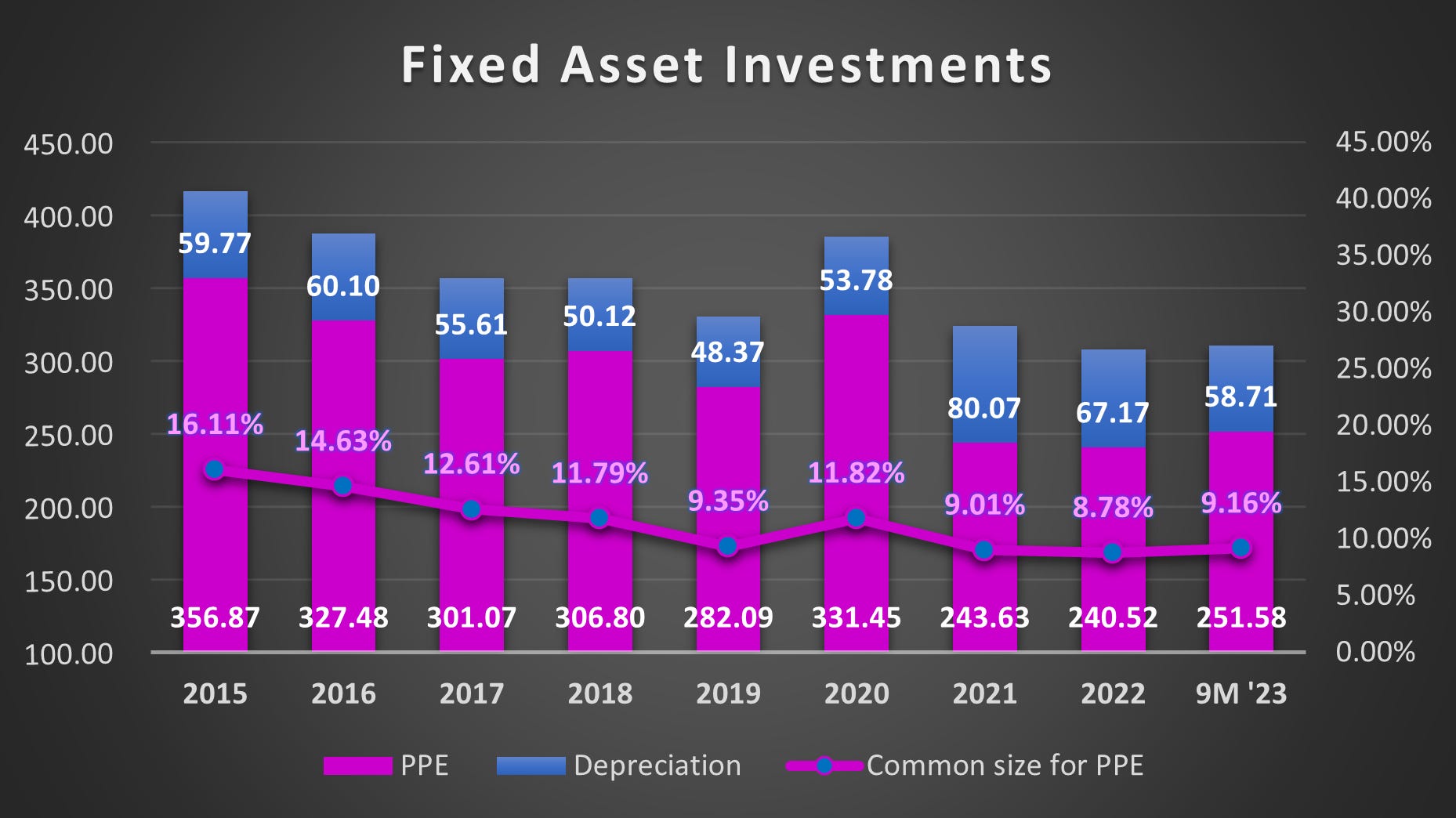

• สินทรัพย์ถาวร: มีแนวโน้มลดลง ตามกลยุทธ์ของบริษัท ที่ไม่เน้นการเติบโตด้วย CAPEX แต่ใช้เงินกู้ระยะสั้น ร่วมกับการใช้ OPEX ในการเติบโต เช่น การจ้างผลิตสินค้า แทนการสร้างโรงงานใหม่, เพิ่มรูปแบบการขาย NSR จากเดิมที่มี Retailer เป็นหลัก เป็นต้น

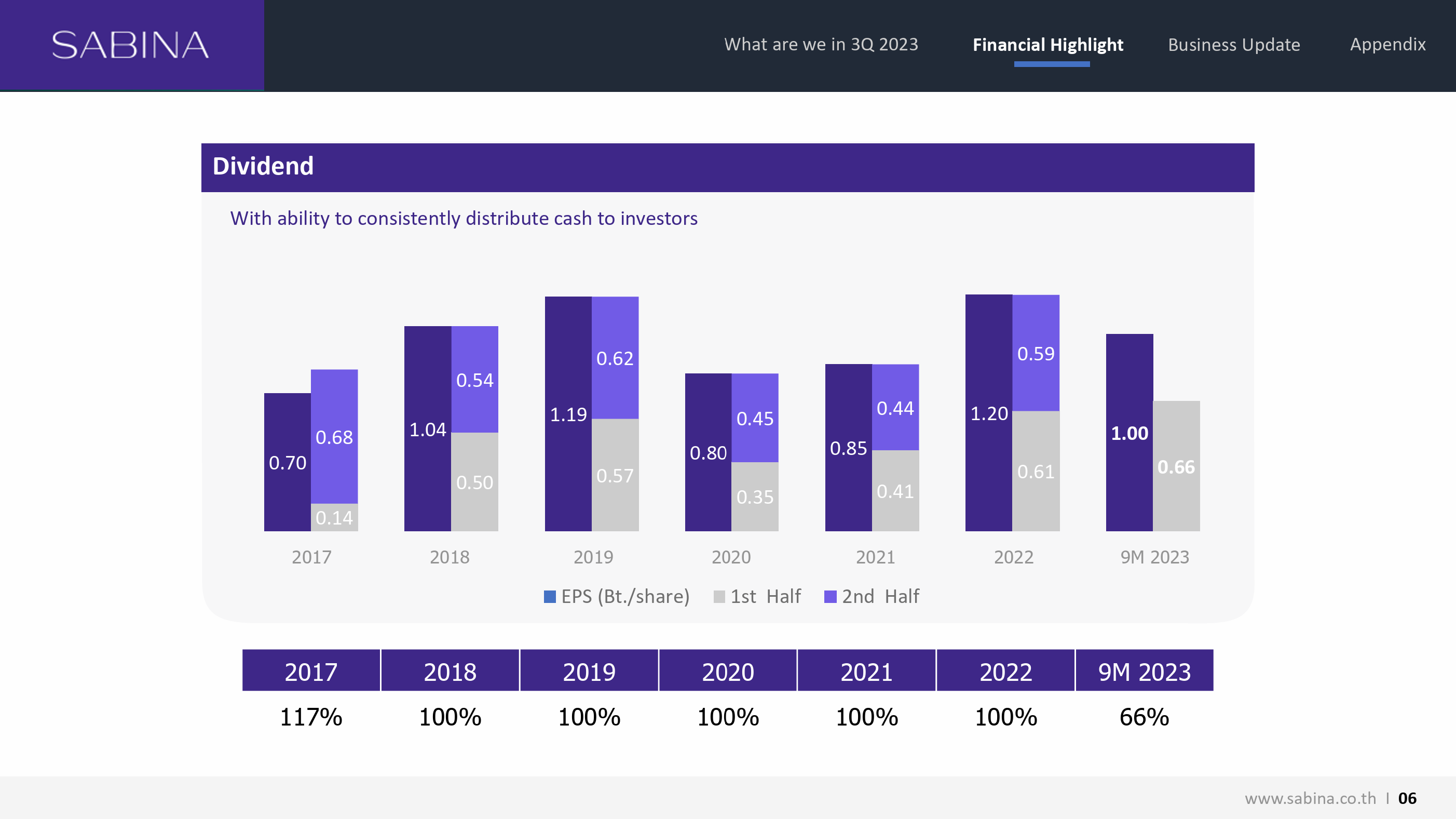

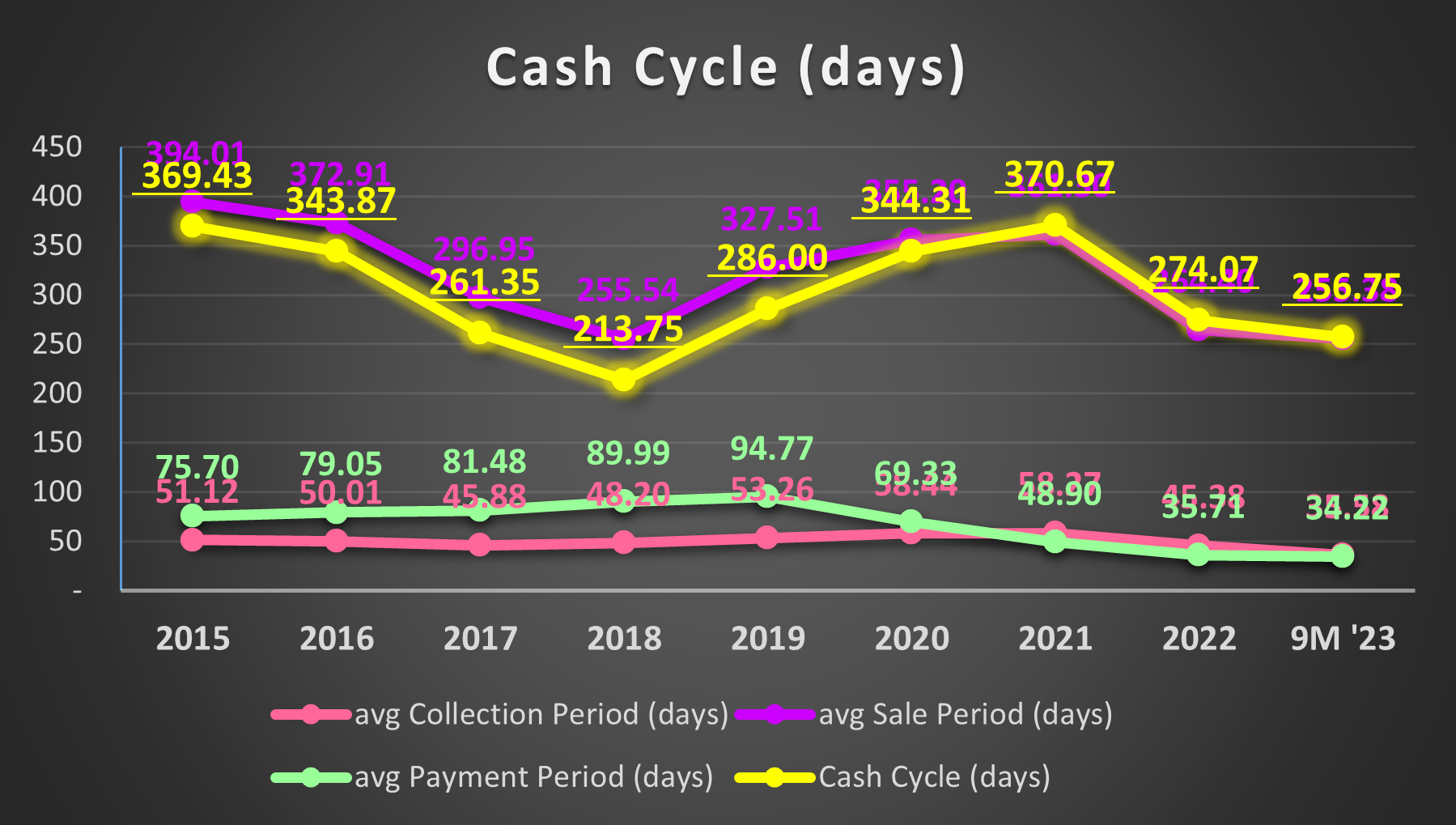

👙 ด้วยกลยุทธ์ในการเติบโตดังกล่าว บริษัทจึงไม่ต้องใช้กำไรสะสมมา reinvest และสามารถปันผลได้มาก และแม้บริษัทจะมี cash cycle ~7–8 เดือนขึ้นไป จาก business model ที่มี sale period นาน (ไม่ได้เกิดจากการเก็บหนี้ที่ช้า) ก็ไม่เกิดปัญหาสภาพคล่อง และไม่เป็นอุปสรรคกับการเติบโต

👙 โดยสรุป:

• นับจาก IPO ปี 2008-2022 (14 ปี):

» SABINA มี Operating Revenue CAGR 3.5%, NPAT CAGR 6.18%

» ตลาด Women’s Underwear ในไทยโตเฉลี่ย 4.8%

» WACOAL มี Operating Revenue CAGR 0.9% NPAT CAGR -9.9%

• จากปี 2015-2022 (7 ปี):

» SABINA มี Operating Revenue CAGR เพิ่มเป็น 4.7%, NPAT CAGR เพิ่มเป็น 14.1%

» ตลาด Women’s Underwear ในไทยโตเฉลี่ย 1.4%

» WACOAL มี Operating Revenue CAGR -0.1% NPAT CAGR -15.5%

👙 รายได้จากการดำเนินงาน มี CAGR ~5% จากปี 2015-2022 ในขณะที่ตลาดเติบโต ~1.4% และ WACOAL มี CAGR -0.1% ในช่วงเวลาเดียวกัน

👙 โครงสร้างรายได้ ใน 9M ‘23

Sabina Brand

Retailer (แบรนด์ตัวเองแบบมีหน้าร้าน) 62%

NSR (แบรนด์ตัวเองแบบไม่มีหน้าร้าน) 30%

OEM 8%

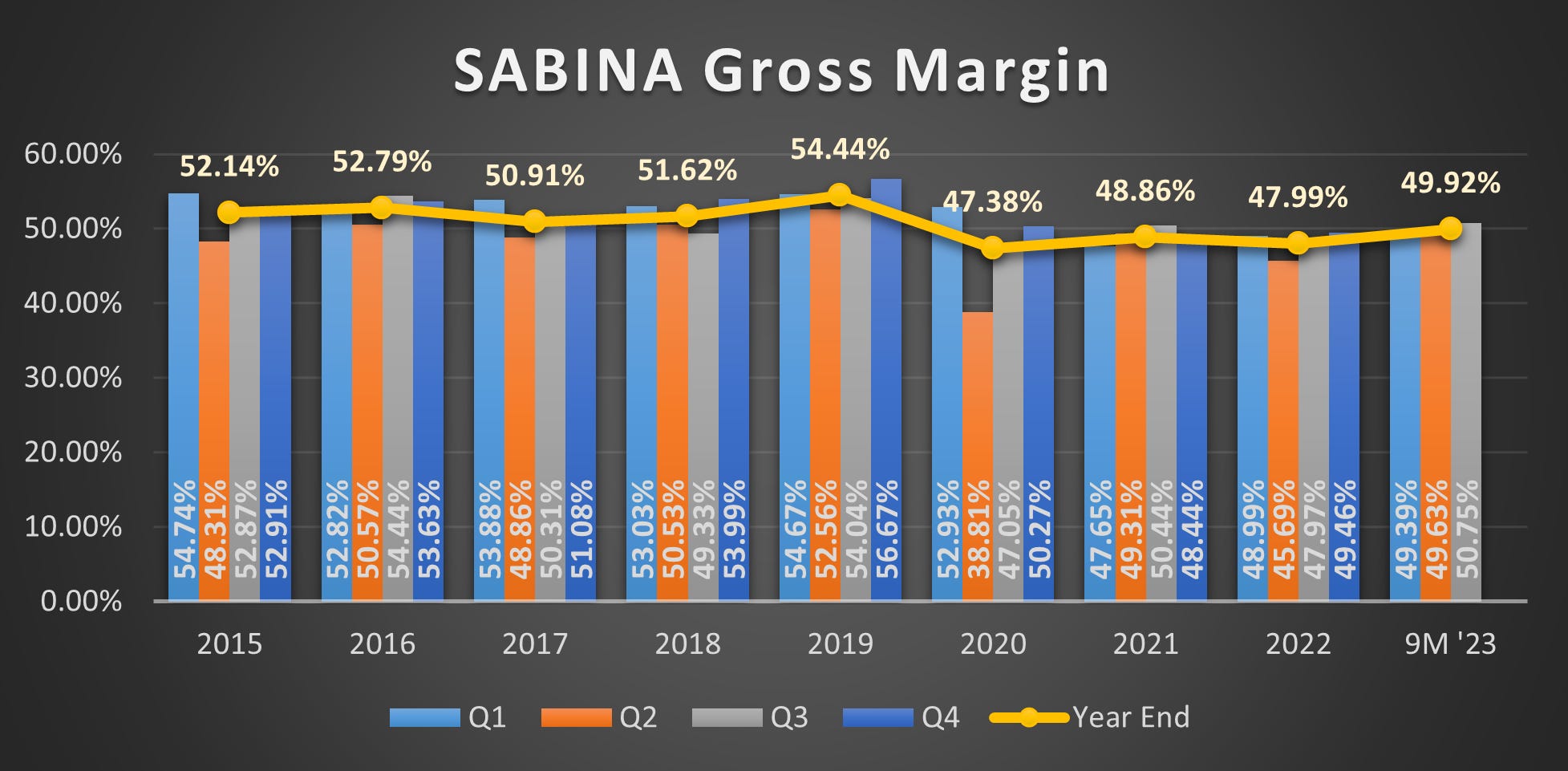

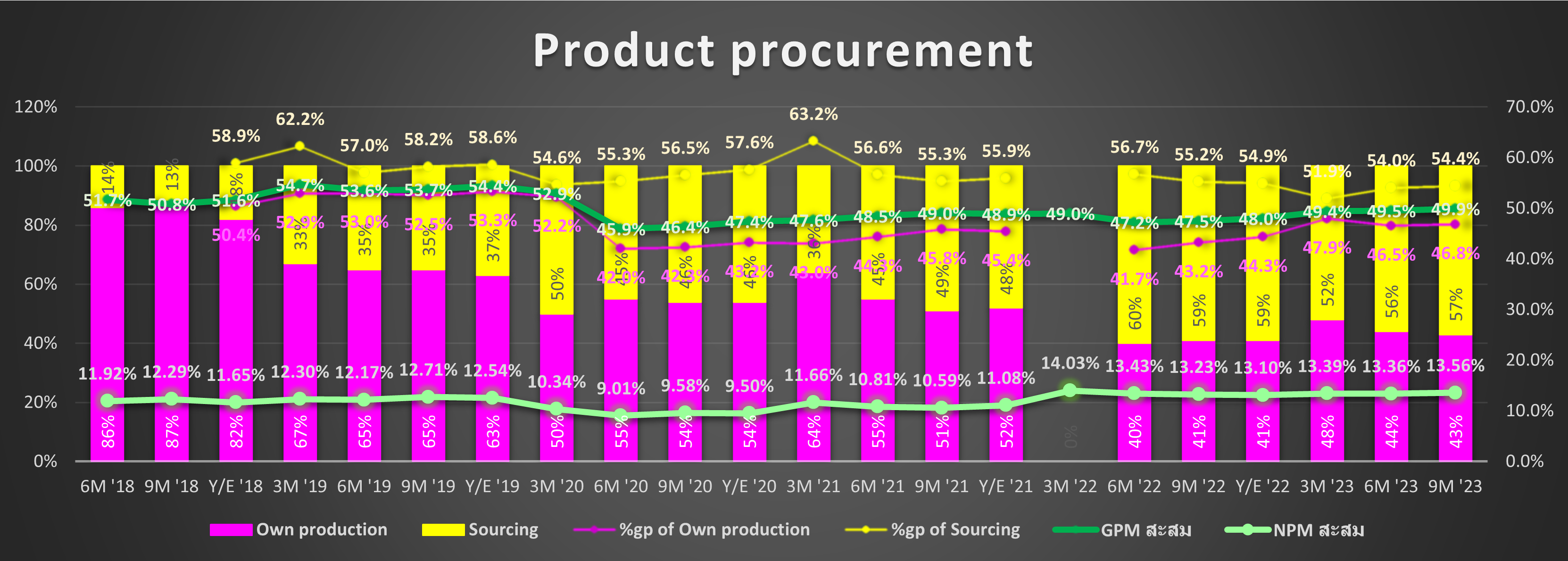

👙 GPM หลังปี 2019 ลดลง เนื่องจากบริษัทปรับกลยุทธ์การจัดหาสินค้า จากเดิมที่ Sourcing (ว่าจ้างผลิต) โดยใช้ subcontractor ทั้งในและต่างประเทศ (ส่วนใหญ่เป็นจีนและเวียดนาม) ให้ผลิตสินค้า tier บน ตั้งแต่ปี 2017 จนถึงหลังโควิดบริษัทหันมา Sourcing สินค้าระดับราคากลาง-ล่าง แทน จากปัญหาเศรษฐกิจและรายได้ผู้บริโภค รวมถึงป้องกันสินค้าเลียนแบบ ดังนั้นสินค้า tire บน / สินค้าที่ทำยากจะผลิตเอง (Own production) จึงทำให้ GPM ลดลง

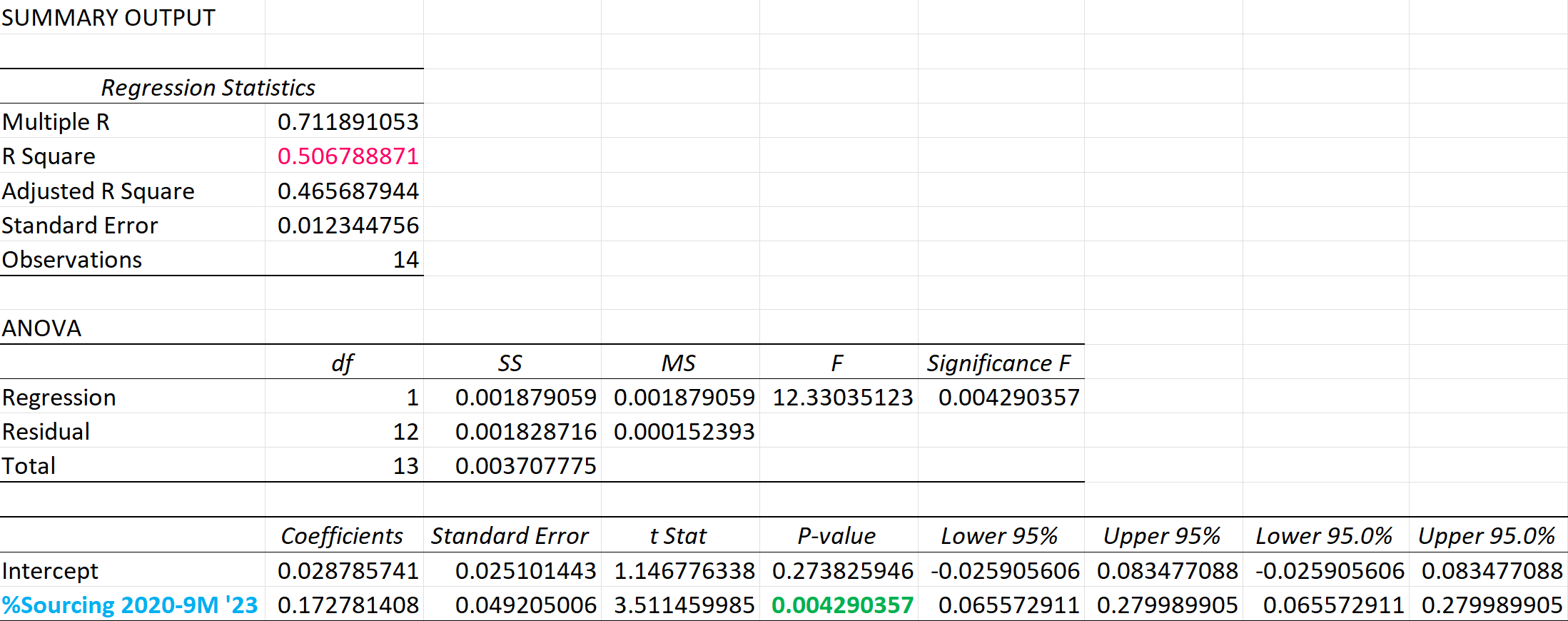

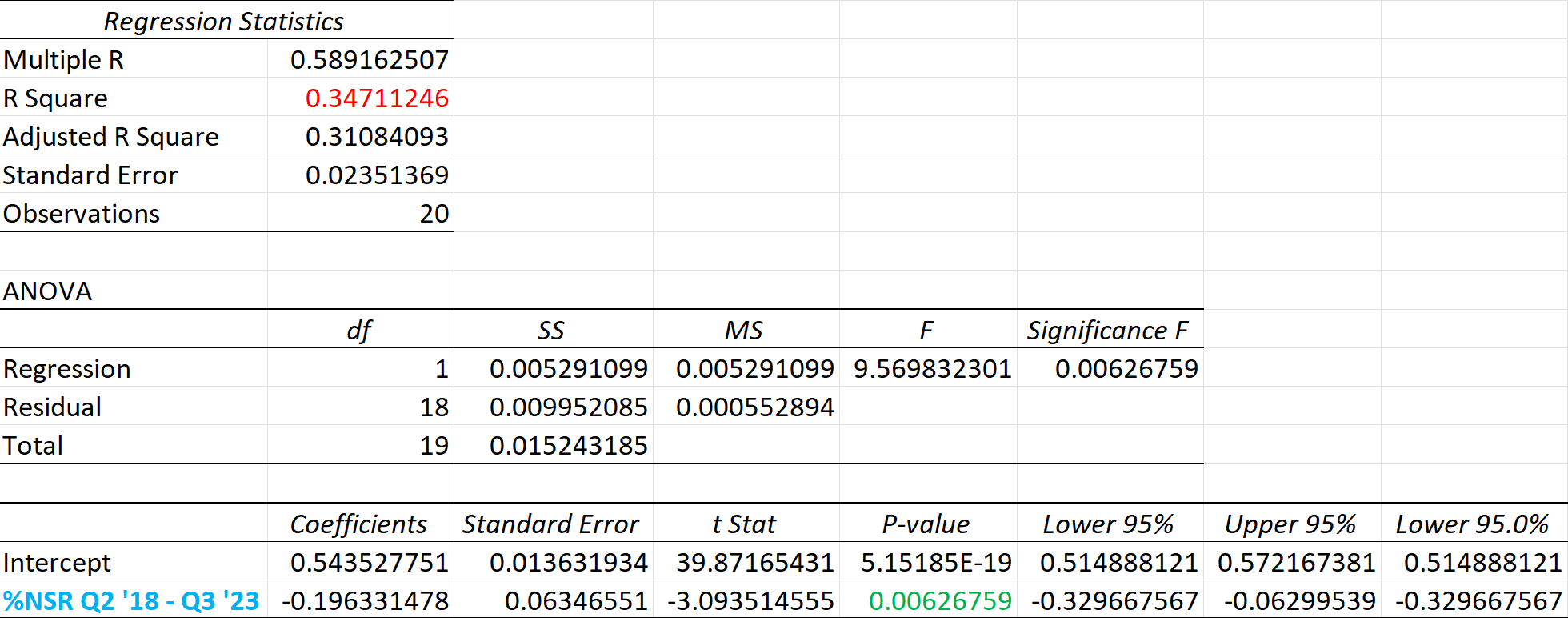

• แม้ GPM Sourcing จะยังคงมากกว่า GPM Own production แต่ margin ของ Own production ก็ลดลงเช่นเดียวกับ Sourcing เมื่อเทียบกับก่อนโควิด ⚠️️ อย่างไรก็ตามฐาน NPM มีแนวโน้มปรับเพิ่มขึ้นหลังปี 2021 เมื่อเทียบกับก่อนโควิด ✅ ซึ่งตรงกับข้อมูลจากปี 2020-9M ‘23 ที่พบความสัมพันธ์ในระดับสูงระหว่าง %Sourcing และมีทิศทางเดียวกับ NPM สะสมอย่างมีนัยสำคัญ (r 0.71 p 0.004) แต่ %Sourcing ยังไม่สามารถใช้ทำนาย NPM สะสมได้ (R square 50.7%)

• อีกสาเหตุหนึ่ง คือ การมีสัดส่วนรูปแบบการขายแบบไม่มีหน้าร้าน (NSR) ที่เพิ่มขึ้น ซึ่งข้อมูลจาก Q2 ’18 ถึง Q3 ’23 พบว่า %NSR มีความสัมพันธ์ปานกลาง และทิศทางตรงข้ามกับ GPM โดยรวมอย่างมีนัยสำคัญ (r -0.59 p 0.006) แต่ %NSR ยังไม่สามารถใช้ทำนาย GPM ได้ (R square 34.7%) และยังไม่พบความสัมพันธ์ที่มีนัยสำคัญของ %NSR กับ NPM

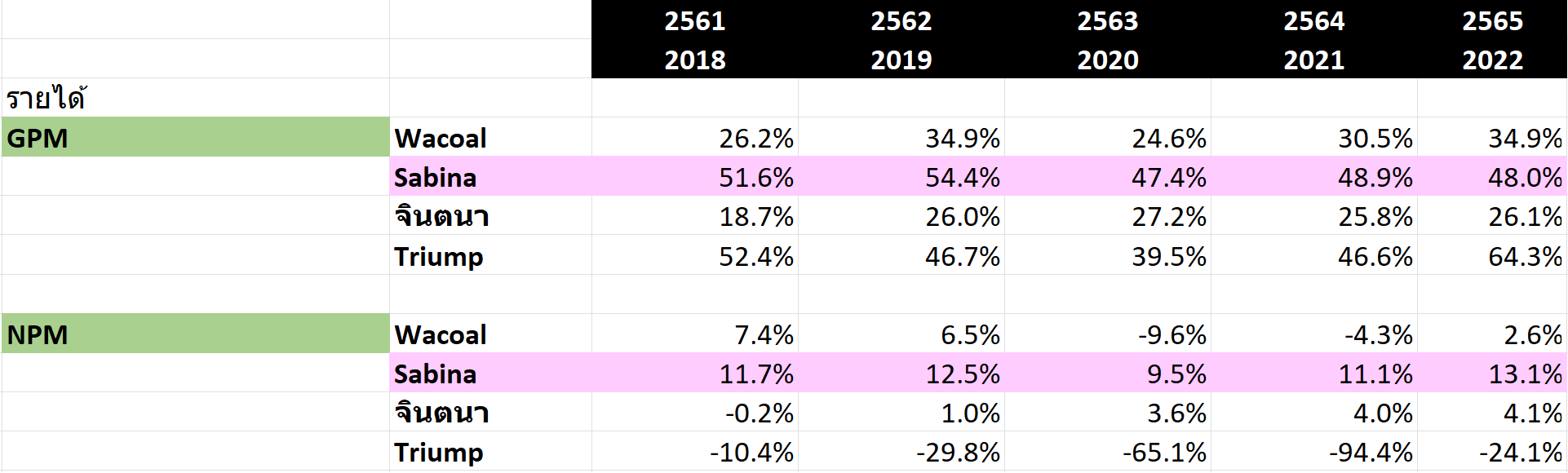

• และเมื่อเปรียบเทียบ margin กับผู้เล่นรายอื่น ๆ ด้วย พบว่าส่วนใหญ่ SABINA ทำ GPM ได้ดีกว่า แต่ NPM ทิ้งห่างตัวอย่างผู้เล่นรายอื่นมาก

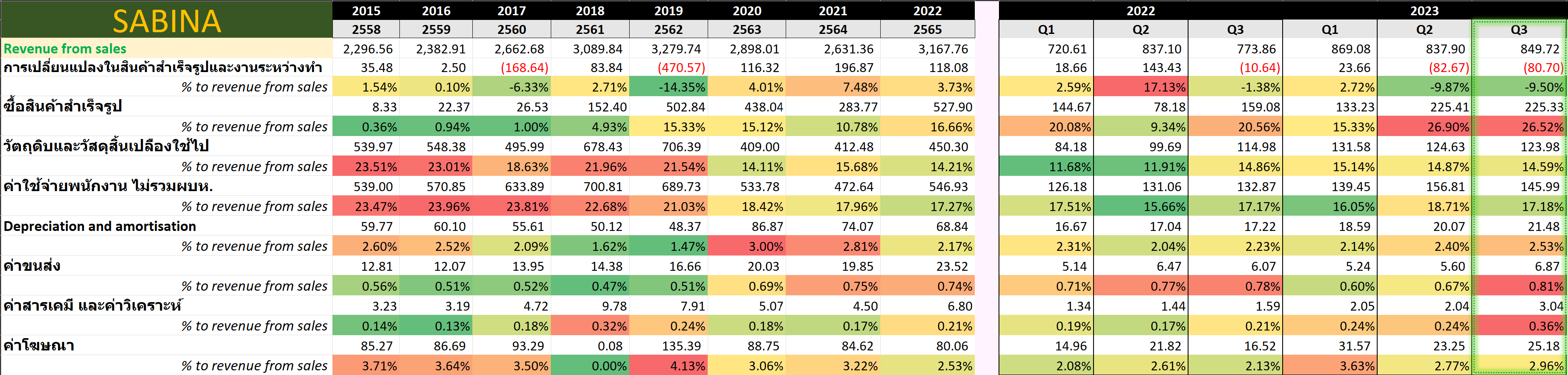

👙 ค่าใช้จ่ายสำคัญปี 2022 เทียบกับรายได้ เช่น

• ค่าโฆษณา 2.1-3.7%

• วัตถุดิบ 12-23.5%

• ค่าพนักงาน 15.7-24%

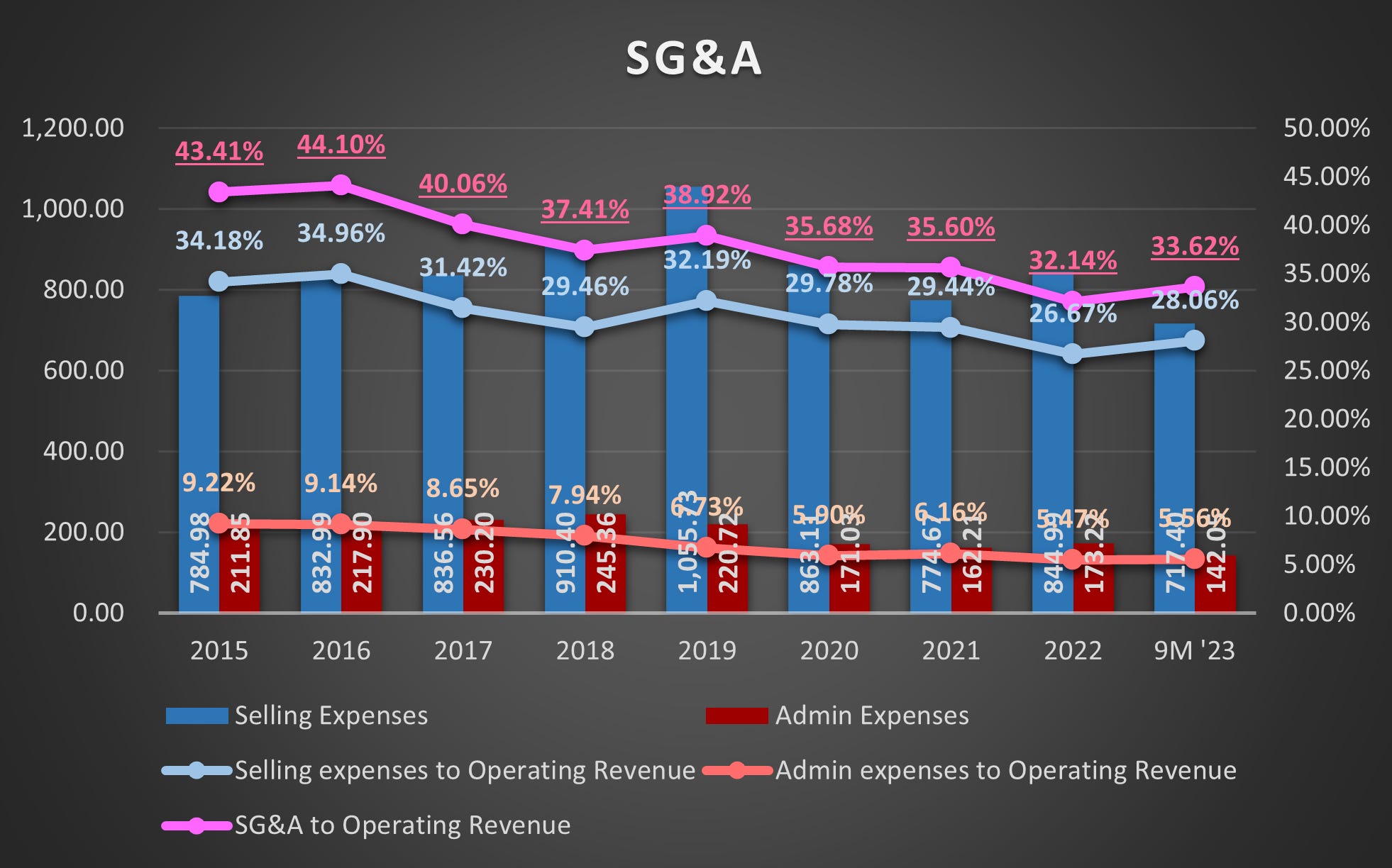

👙 SG&A: แนวโน้มสัดส่วนลดลงจากปี 2019

👙 เรื่องราวในอดีต:

🧮 Valuation:

⭐ Forward P/E <15 in 12 months❓

• 2008-ipo + Subprime, 2010-นปช., 2011- น้ำท่วม, 2012/2013-ค่าแรง 300 (แตกพาร์ Q3 '12), 2014-ปฏิวัติ, 2020-โควิด

• Mar' 18 มี free float 19.35% รายย่อย 312 คน ก่อนมี big lot Sep '18 100 ล้านหุ้นที่ 25 บาท (ก่อนหน้า 34 บาท)

• บริษัทคาดปี 2023 โต 10–15% → Rev 9M ‘23 โต 9.65% และ NPAT 9M '23 โต 12.3% YoY (ทั้งรายได้และกำไร Beat 9M ‘19 แล้ว) 👍🏻

• ลองคาดโต 10% NPM 13% เป็น base และโต 15% NPM 13.5% เป็น best case → NPAT '23 453-492 M → P 19.5-21.2 ที่ forward P/E 15x

⭐ Earn more in 5 years (90% CI)❓

• Catalyst:

» ปัจจัยภายจากบริษัท: บริษัทมีกลยุทธ์เพิ่มสัดส่วน %Sourcing ขึ้นอีก และที่ผ่านมาจากปี 2020 พบความสัมพันธ์ในทิศทางเดียวกันกับ NPM (แต่ยังไม่สามารถทำนายการเพิ่มขึ้นของ NPM ได้)

» ในประเทศ: กระตุ้นเศรษฐกิจ, opportunity area จาก non brand ~60%

» ต่างประเทศ: ลงทุน 77.33% ใน Moda SBN → เป้า 200 M ใน 5 ปี (คิดเป็น 6.3% ของ SABINA Rev '22) » global market size CAGR 6.1% (2023-2030)

⭐ Compound at 7% (50% CI)❓

• สมมติถ้าบริษัทใช้กำไรสะสมมา reinvest จน EPS ’22 1.2 = retained earnings per share ’22 3.67 จะใช้เวลา…

8 ปี ที่ rate of return 15%

10 ปี ที่ rate of return 11.8%

15 ปี ที่ rate of return 7.7

• ที่ผ่านมา EPS CAGR 14.1% (2015–2022) ดังนั้นการ compound at 8–12% (มากกว่า earnings yield 7% ที่คาด) จึงเป็นการเติบโตที่บริษัทเคยทำได้

• แต่ด้วย time horizon 10-15 ปี จึงต้องติดตาม ROIC & Moat ของบริษัทระยะยาว

Lingerie Market Size, Share, Growth & Trends Report, 2030 (grandviewresearch.com)