ILM

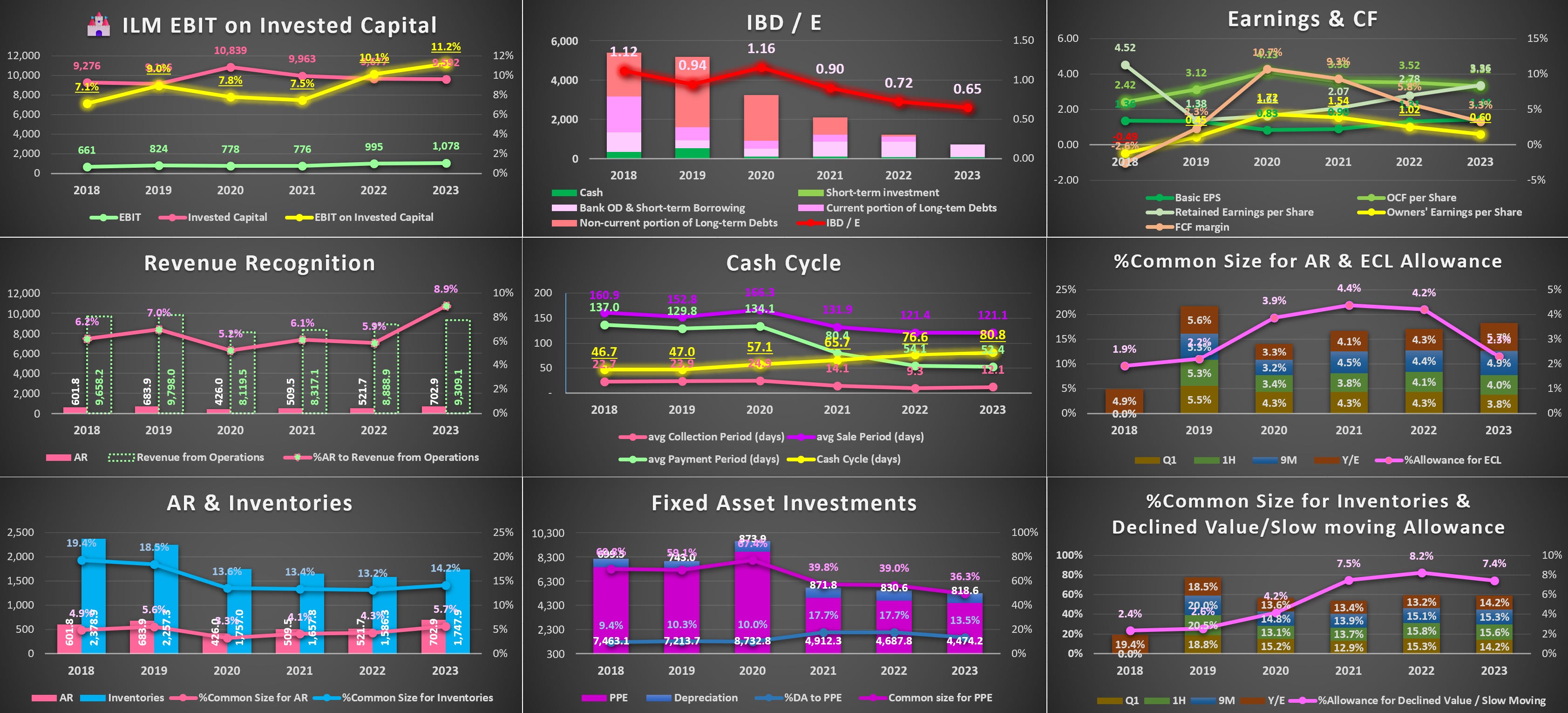

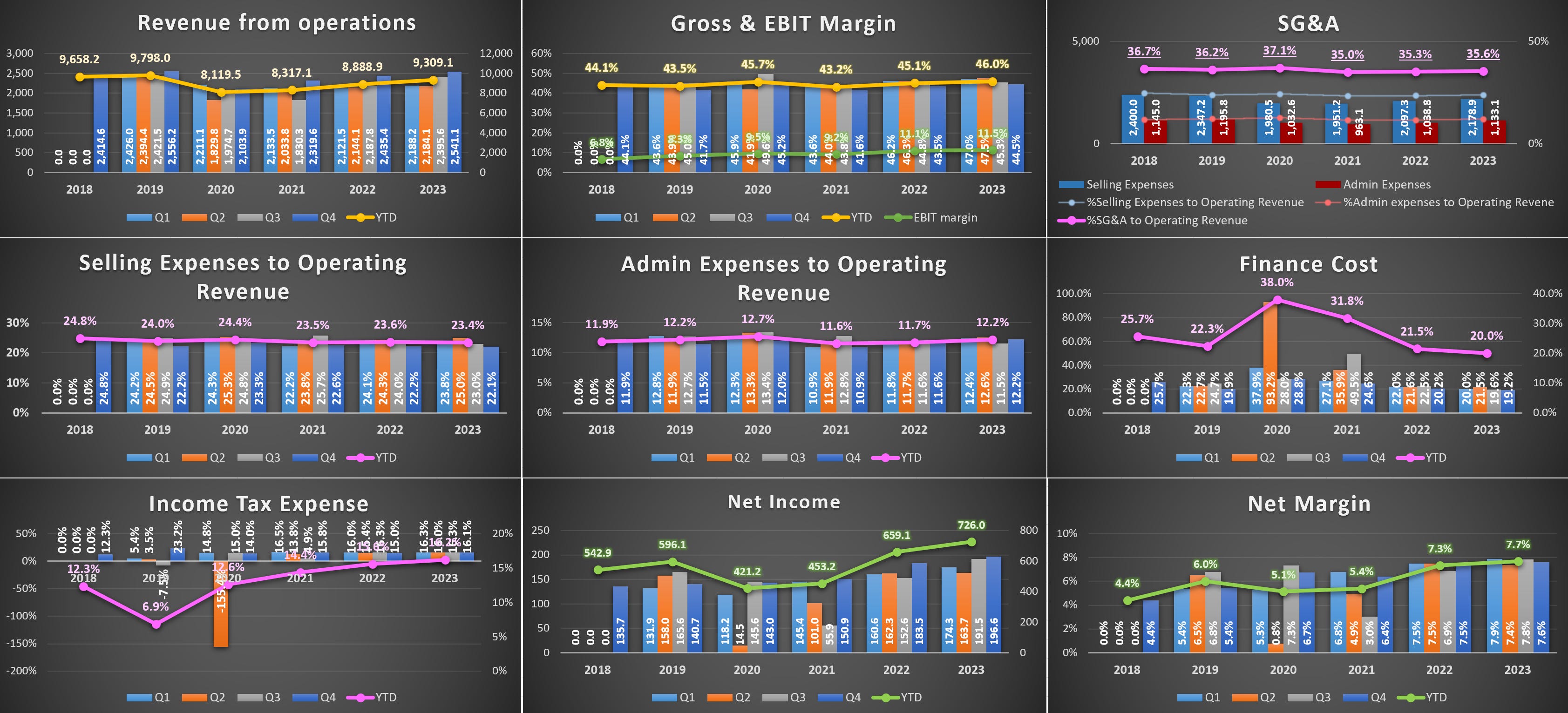

🛋️ คุณภาพกำไร: EBIT to Invested Capital มีแนวโน้มเพิ่มขึ้น และเงินลงทุนส่วนใหญ่เป็นหนี้สินตามสัญญาเช่า

🪑 IBD / E 0.65 โดย IBD แนวโน้มลดลงจากการทยอยชำระเงินกู้

🪑 OCF เป็นบวกตลอดและ > NPAT

🪑 Owners’ earnings เป็นบวกตั้งแต่ปี 2019 และ FCF margin 2-11%

🪑 ส่วนใหญ่รับรู้รายได้เป็นเงินสด มี AR 5-9% สัดส่วนผลขาดทุนด้านเครดิตที่คาด <5%

🪑 วงจรเงินสดที่เพิ่มขึ้น จากปี 2021 เกิดจาก payment period ที่เร็วขึ้น ไม่ได้เกิดจาก collection และ sale period ที่นานขึ้นอย่างมีนัย (A/P day ยังคงสูงกว่า A/R day)

🪑 สอดคล้องกับสัดส่วนสินค้าคงเหลือที่ใกล้เคียงเดิม และยังน้อยกว่าปี 2018-2019 รวมถึงสัดส่วนค่าเผื่อผลขาดทุนการปรับลดมูลค่าสินค้าคงเหลือลดลงและทรงตัวที่ 7.4%

🪑 PPE ลดลงทั้งมูลค่าและสัดส่วน เช่นเดียวกับ DA และสัดส่วน DA ต่อ PPE ลงมาที่ 36.3%

🛋️ Moat in stable industry: Branding, Cost advantage บริษัทมีการ widening the moat ด้วยการ delighting customers, eliminate unnecessary costs, improving products & services

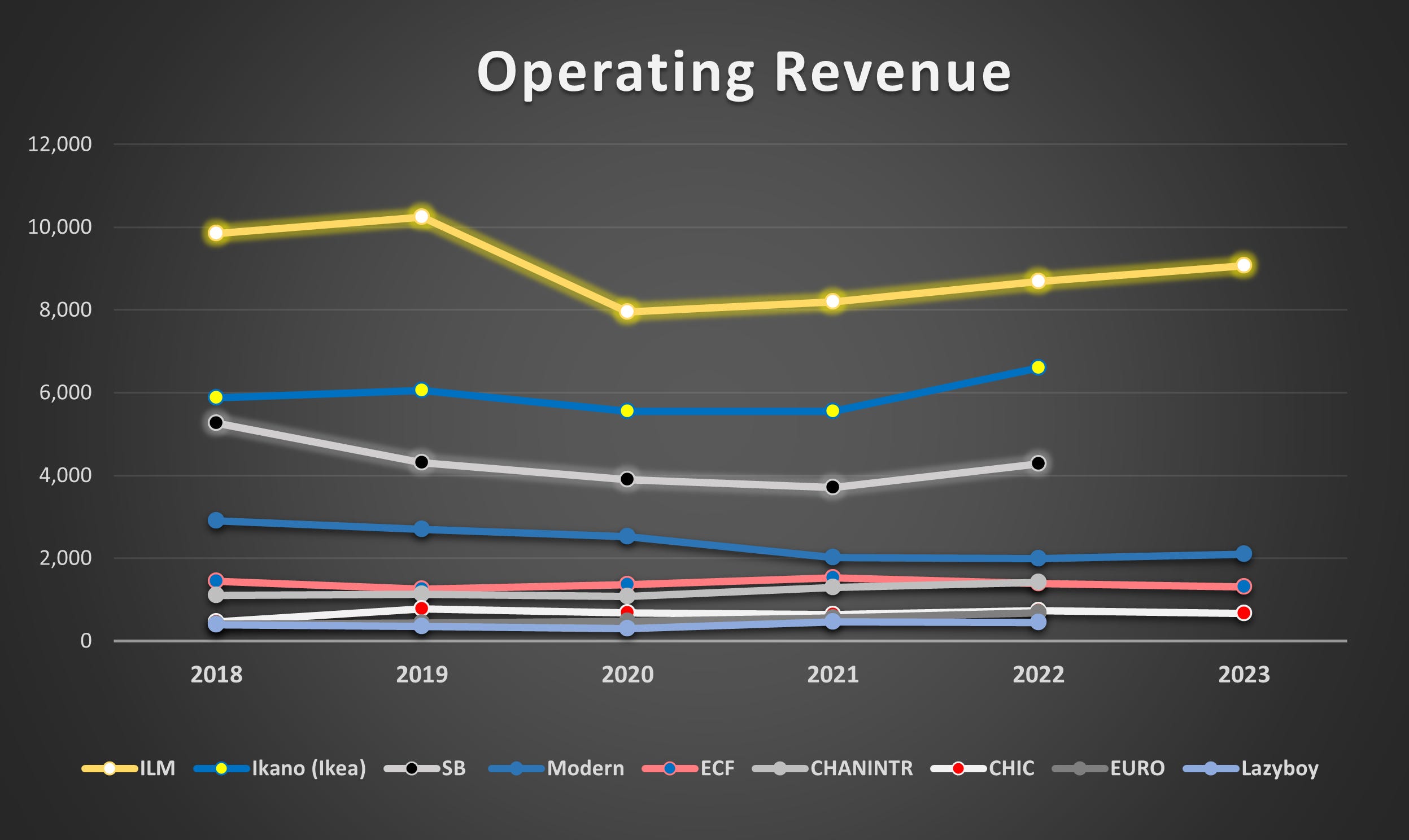

🪑 อยู่ใน industry ที่มีผู้เล่นใหญ่ไม่มาก มี รายได้เป็นอันดับหนึ่งในอุตสาหกรรมด้วย Revenue share ~33.1% ในเก้าอันดับแรก อันดับสอง คือ Ikano (Ikea) 25.2% และ SB design square 16.3% ที่เหลือเป็น single digit share (* ไม่ได้นับรวม Nisco ที่ 16.8% เนื่องจากส่งออกเป็นหลัก)

🛋️ รายได้เติบโต single digit ~5-7% หลังโควิด แต่มี NPAT growth > Revenue growth เกือบทุกปี จากปี 2019 ที่ 8-10% (ไม่นับกำไรในปี 2020 ที่โตติดลบ และปี 2022 ที่เติบโตมาก)

🛋️ ค่าใช้จ่ายสำคัญเทียบกับรายได้ คือ

🪑 การซื้อสินค้าสำเร็จรูปและวัตถุดิบ ~45% โดยมี particle board ที่เป็น raw material ของ furniture production (เป็น product margin สูงสุด)

🪑 ค่าใช้จ่ายผลประโยชน์ของพนักงาน ~15% แสดงถึงความเป็น labor intensive

🪑 ค่าเสื่อมราคาและค่าตัดจำหน่าย ~9%

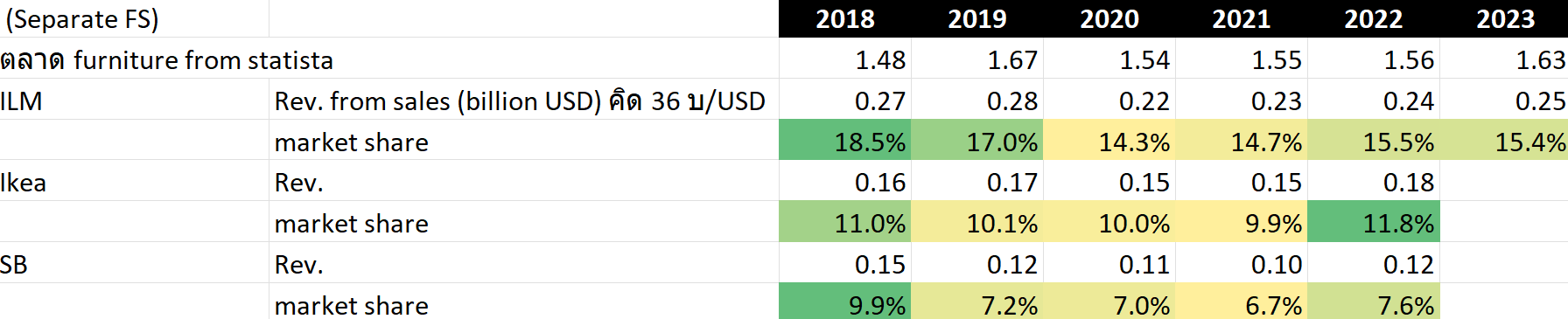

🛋️ เปรียบเทียบกับ player อื่นในประเภทธุรกิจขายส่งเฟอร์นิเจอร์ชนิดใช้ในครัวเรือน, ร้านค้าปลีกเฟอร์นิเจอร์ชนิดใช้ในครัวเรือน และการผลิตเฟอร์นิเจอร์ที่ทำจากวัสดุอื่น ๆ (ยกเว้น หิน คอนกรีต หรือเซรามิก) ปี 2022 เมื่อเปรียบเทียบงบเฉพาะกิจการของ ILM พบว่า

🪑 รายได้: เป็นอันดับหนึ่งในอุตสาหกรรมด้วย Revenue share ~33.1% ในเก้าอันดับแรก อันดับสอง คือ Ikano (Ikea) 25.2% และ SB design square 16.3% ที่เหลือเป็น single digit share (* ไม่ได้นับรวม Nisco ที่ 16.8% เนื่องจากส่งออกเป็นหลัก)

🪑 เมื่อเปรียบเทียบกับข้อมูลของ Statista พบว่า market share ของ ILM (งบเฉพาะกิจการ) เป็นดังนี้

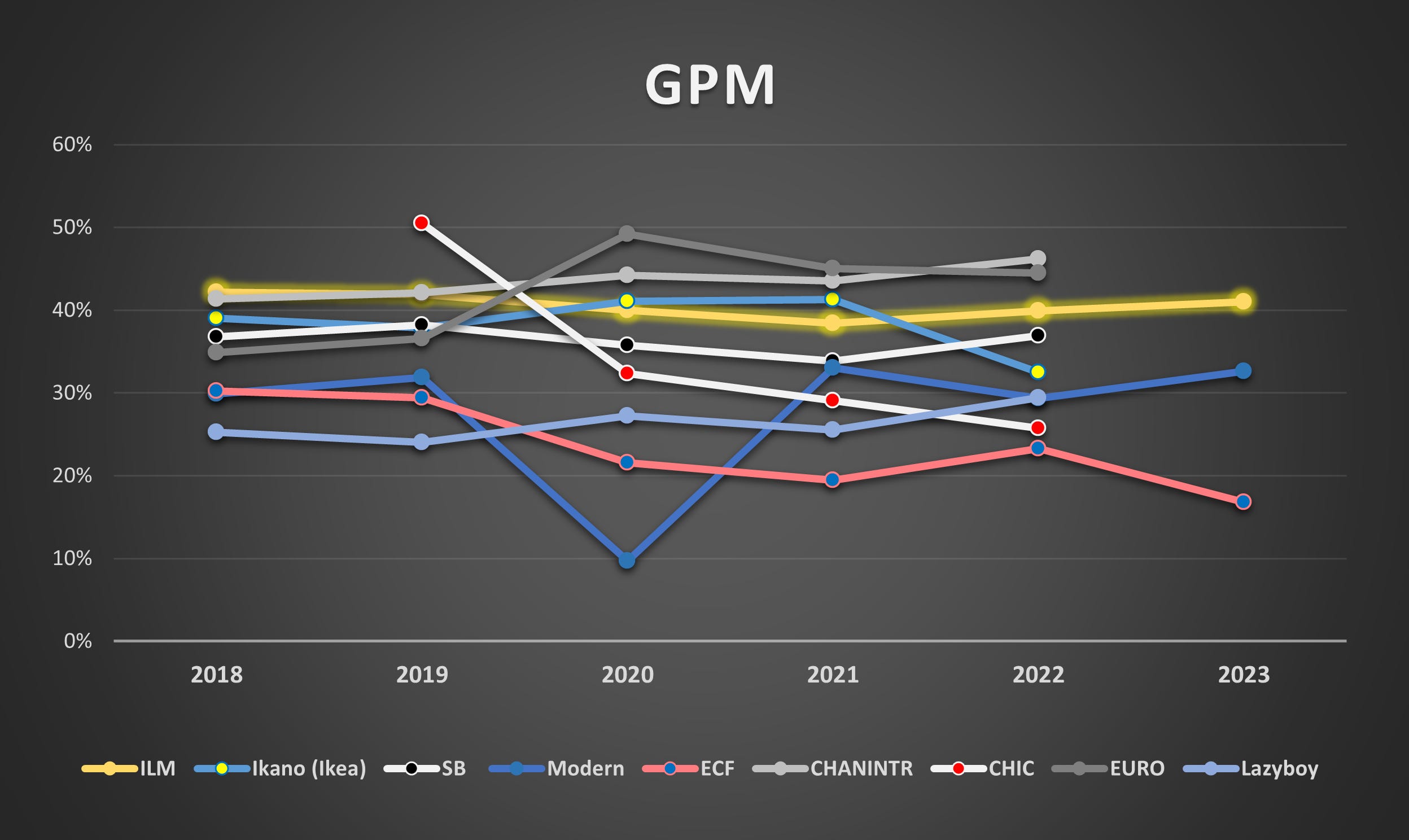

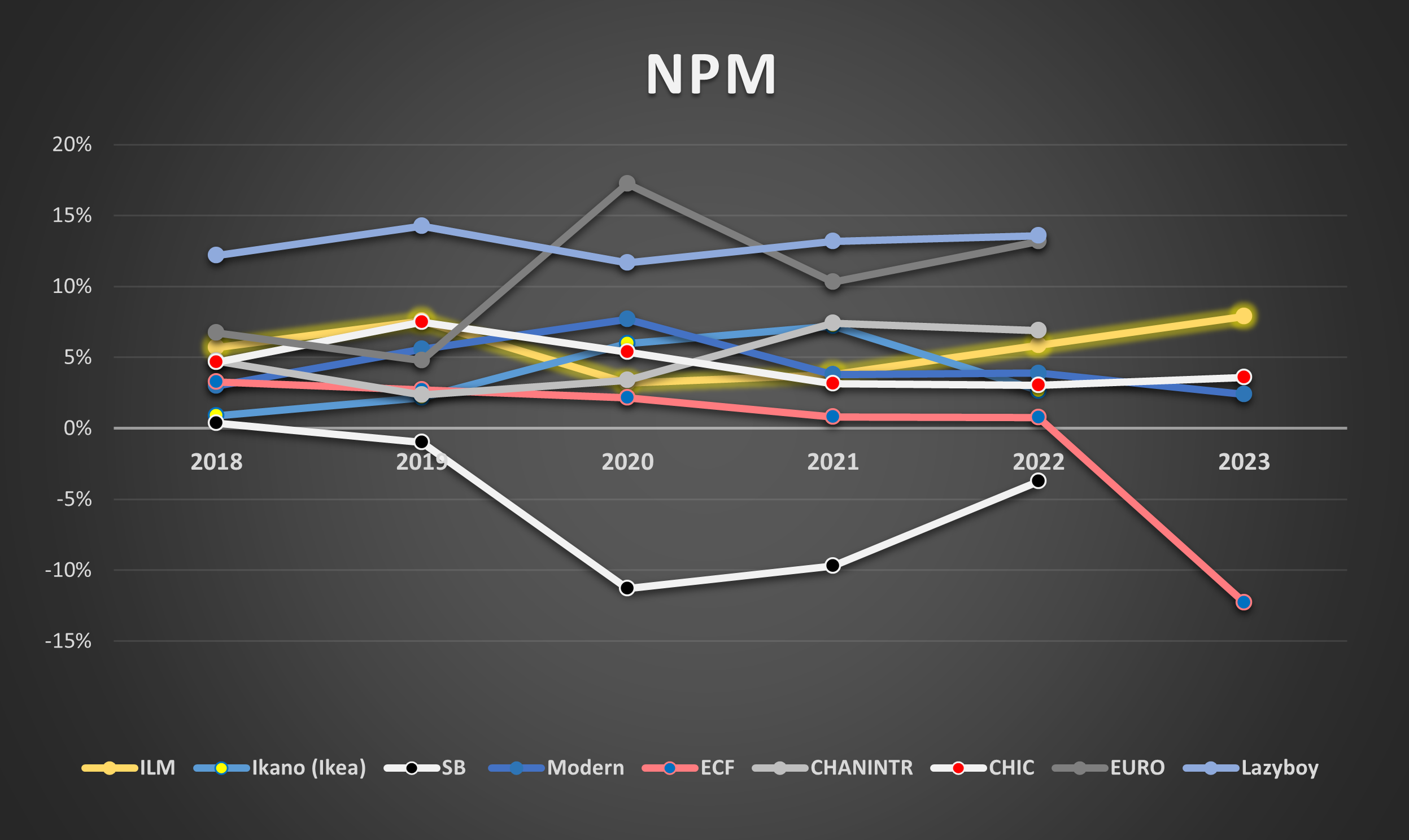

🪑 GPM: เป็นอันดับสาม ถือว่าน่าสนใจเทียบกับอันดับหนึ่งและสองที่จับตลาด high end อย่างไรก็ตามหากดูงบรวมพบว่า ILM มี GPM สูงเป็นอันดับสอง เป็นรองเพียง CHANINTR

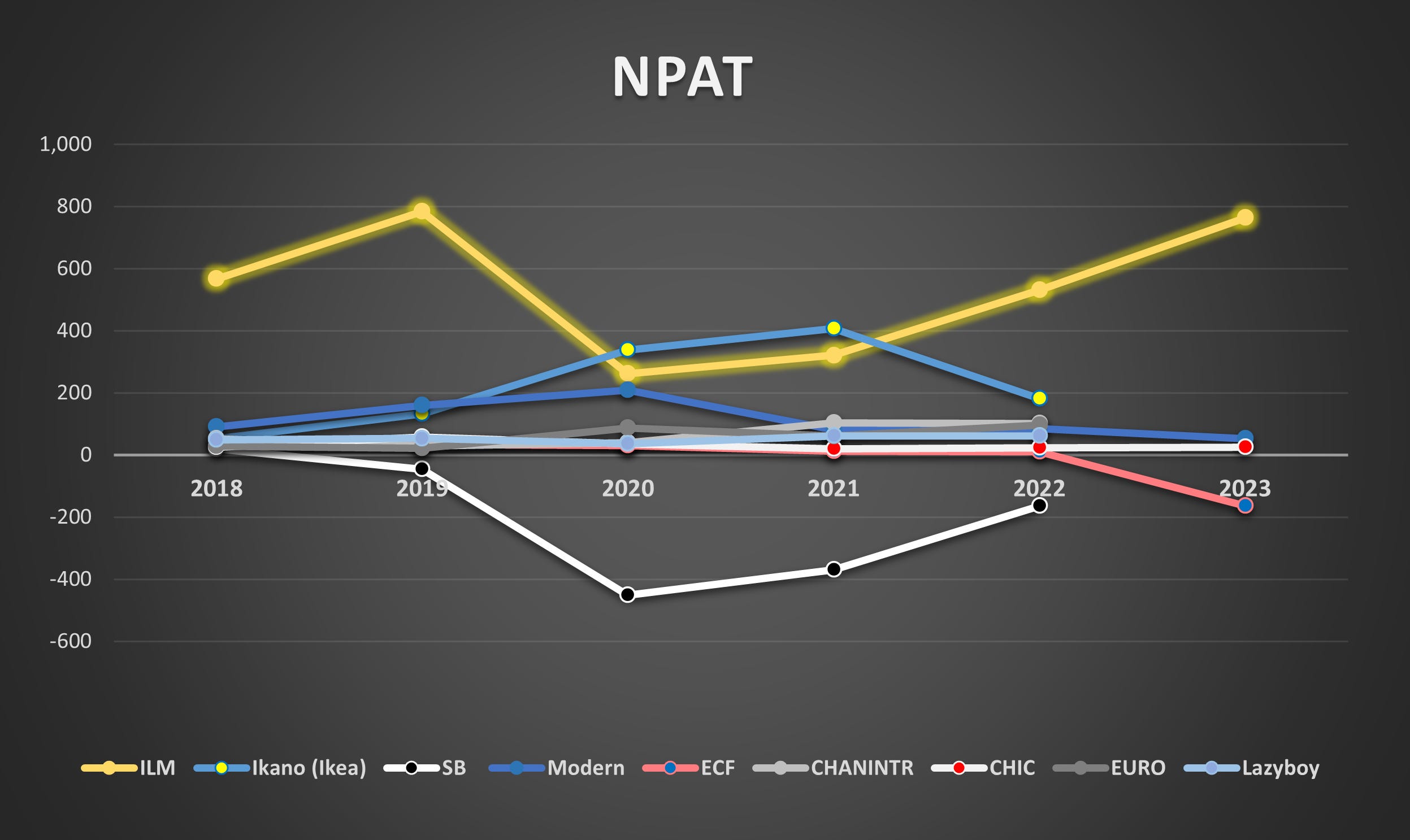

🪑 NPAT: แม้รายได้หลักจะมาจากในไทยเป็นหลัก แต่กำไรถึง 57.4% เป็นของ ILM จากเก้าบริษัท และยังไม่กลับไปจุดเดิมที่เคยทำไว้ในปี 2019 แต่มีแนวโน้มเพิ่มขึ้นในปี 2023

🪑 NPM: เป็นอันดับสี่ แต่มีแนวโน้มเพิ่มขึ้น และทำ new high ในปี 2023

⭐ ILM จึงเป็นผู้นำใน industry และกำไรกว่าครึ่งใน industry มาจาก ILM

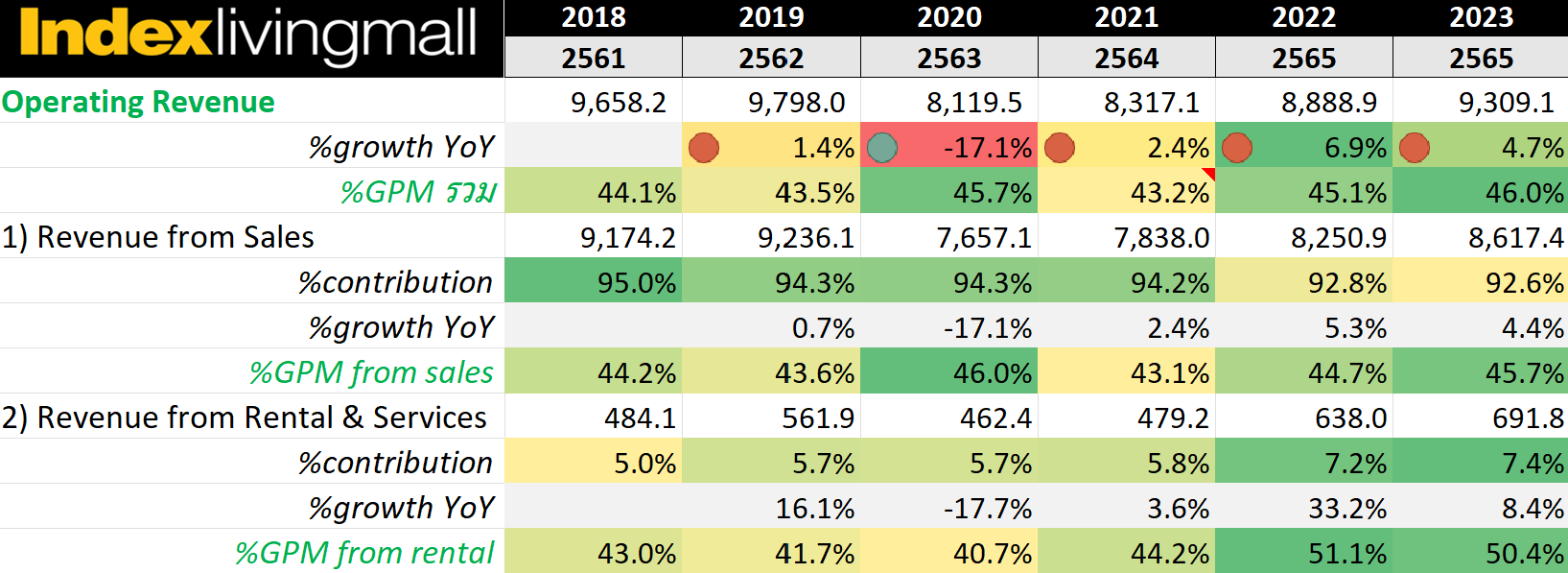

🛋️ ตลาด furniture ในไทย มีการเติบโตเฉลี่ย 1.95% ใน 5 ปี (2018-2023)

🪑 ILM มีการเติบโตเฉลี่ย -0.7% ต่อปี แต่กำไรเติบโตเฉลี่ย 6% ในช่วงเวลาเดียวกัน

🪑 อย่างไรก็ตามหากดู จากปี 2020-2023 ตลาดมีการเติบโตเฉลี่ย 1.9% ในขณะที่ ILM สามารถกลับมาเติบโตได้มากกว่าตลาดที่ 4.7% และยังไม่กลับมาทำ high เดิม และหากเจาะลงไปเฉพาะรายได้จากการขายพบว่าเติบโตเฉลี่ย 4% ในช่วงเวลาดังกล่าว แต่กำไรกลับเติบโตเฉลี่ยถึง 20% ต่อปี

🪑 Statista คาดการณ์ว่าใน 4 ปี (2024-2028) ตลาด furniture จะมีการเติบโตเฉลี่ย 4%

📆 Timeline:

• Q1 ‘22: COM7 มาเช่าพื้นที่เต็มทุกสาขา GPM การเช่าดีขึ้นชัดเจน และไม่เคยน้อยกว่า GPM การขายอีก

• Q4 ‘22 (Dec): เปิด Little walk ลาดกระบัง

• Q4 ‘23 (Oct): เปิด Little walk กรุงเทพ กรีฑา

🧮 Valuation:

ด้วยการดำเนินงานดังกล่าวส่วนตัวคาดว่า forward P/E <15x ใน 12 เดือนข้างหน้า

คาดว่ากำไรน่าจะมากกว่านี้ในอีก 5 ปีข้างหน้า (ความเชื่อมั่น 90%)

คาดว่าจะ compound ไม่น้อยกว่า 7% ใน 5 ปีข้างหน้า (ความเชื่อมั่น 50%) จาก Moats และ EPS growth YoY ที่ผ่านมา

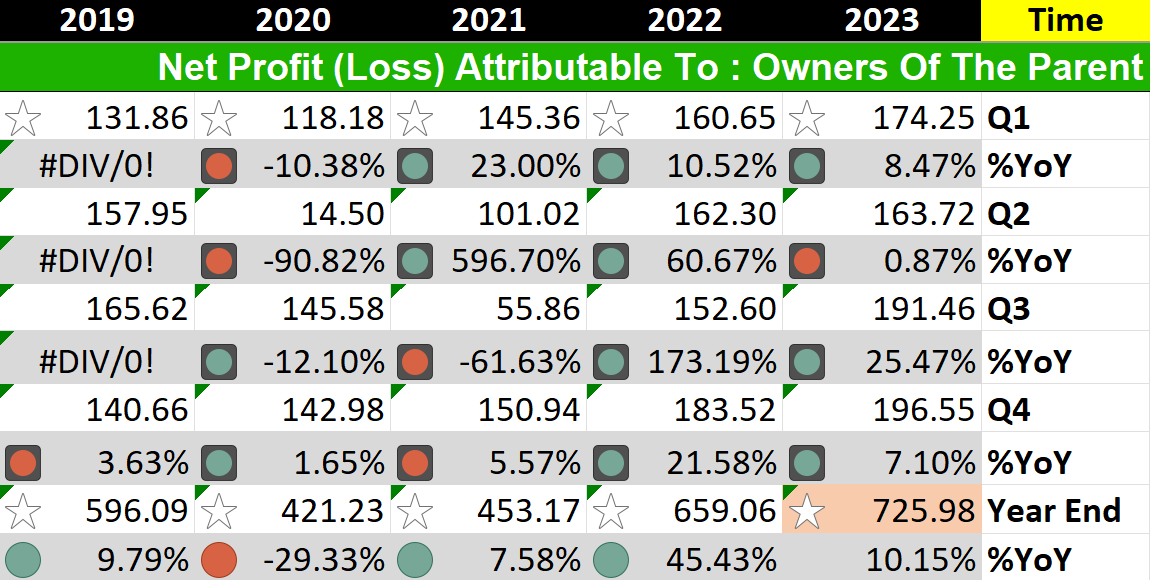

🗓️ 2019: 9.8%

🗓️ 2020: -29.3%

🗓️ 2021: 7.6%

🗓️ 2022: 45.4%

🗓️ 2023: 10.2%

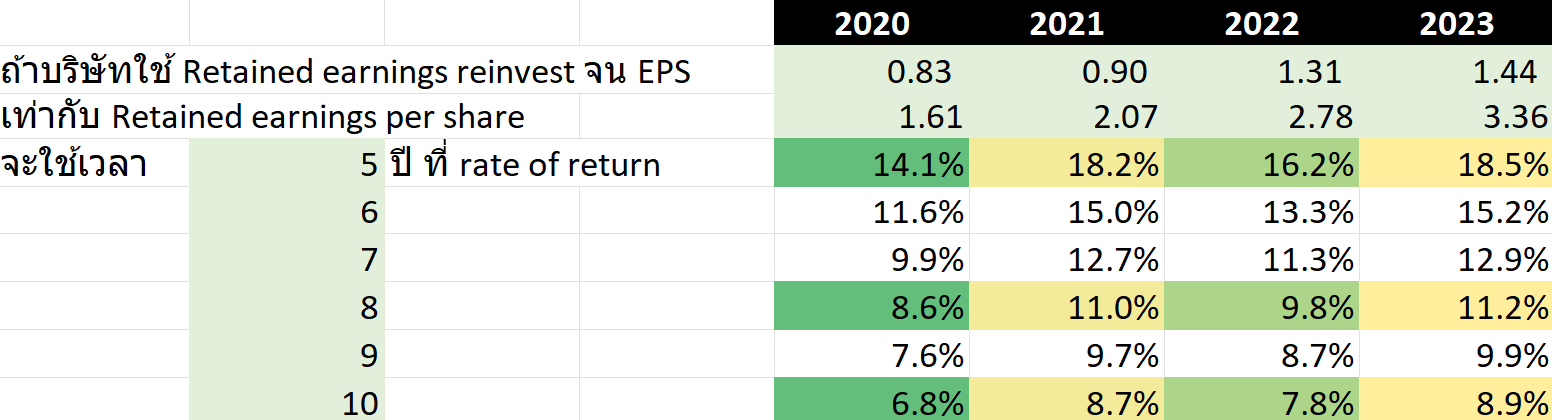

Holding period: ถ้า ILM ใช้กำไรสะสมที่มีไป reinvest จน EPS ’23 1.44 = retained earnings per share ’23 3.36 (133.3%) จะใช้เวลา…

🗓️ 5 ปี ที่ rate of return 18.5%

🗓️ 8 ปี ที่ rate of return 11.2%

🗓️ 10 ปี ที่ rate of return 8.9%

ดังนั้นด้วย rate of return (EPS CAGR) ที่ 9% ใน time horizon 10 ปี ถือเป็นผลตอบแทนจากการเติบโตในระดับ ~medium growth (ถ้าบริษัท deliver ได้) รวมถึงในอนาคตหากบริษัทมี ROIC ที่เพิ่มขึ้น จะยิ่งทำให้การใช้ retained earnings มา reinvest ลดลง ในขณะที่ยังรักษา rate of return 9% ไว้หรือเพิ่มขึ้นอีก แต่ใช้เวลาลดลงได้